Automatisch von KI übersetzt, Original lesen

Wie geht es weiter mit dem weltweiten Baumaschinenverkauf?

20 Oktober 2025

Der jüngste Höchststand der weltweiten Baumaschinenverkäufe wurde laut dem Marktforscher und Prognoseinstitut Off-Highway Research im Jahr 2021 verzeichnet. Damals erreichte der Markt mit 1,36 Millionen verkauften Einheiten einen Rekordwert. Grund dafür waren die niedrigen Zinsen und die staatlichen Konjunkturprogramme weltweit als Reaktion auf die Covid-Pandemie.

Der Bauumsatz ist zyklisch, wobei von 2026 bis Anfang der 2030er Jahre ein stetiges Wachstum erwartet wird. Bild: Adobe Stock

Der Bauumsatz ist zyklisch, wobei von 2026 bis Anfang der 2030er Jahre ein stetiges Wachstum erwartet wird. Bild: Adobe StockDieses Wachstum setzte sich 2022 in allen wichtigen Märkten mit Ausnahme von China unvermindert fort. Dort begannen die Umsätze aufgrund des Endes des Konjunkturprogramms und der Entstehung enormer Forderungsausfälle auf dem Immobilienmarkt zu sinken. Der weltweite Absatz von Baumaschinen sank 2022 um 5 %, was jedoch ausschließlich auf China zurückzuführen war. Der weltweite Absatz ohne China stieg 2022 um 7 %.

Nachhaltigere Absatzzahlen bei Baumaschinen

Die Märkte außerhalb Chinas begannen sich 2023 abzukühlen und nähern sich seitdem wieder einem nachhaltigeren Niveau an. Die weltweit steigenden Zinsen – eine notwendige Maßnahme zur Eindämmung der galoppierenden Inflation – bremsten den Wohnungsbau. Dennoch hatte die Inflation direkte Auswirkungen auf den Markt: Die Projektkosten stiegen, während gleichzeitig die Kosten für die Ausrüstung selbst stark anzogen.

Nach einem starken globalen Rückgang im Jahr 2023 verlangsamte sich der Rückgang der weltweiten Geräteverkäufe im vergangenen Jahr auf lediglich 2 %. Im Gegensatz zum Vorjahr verzeichneten die Industrieländer Europas, Japans und Nordamerikas allesamt Verluste (Europa war besonders hart und schmerzhaft), während sich die Gerätemärkte der Schwellenländer insgesamt verbesserten.

Die meisten Märkte werden dieses Jahr stagnieren oder rückläufig sein, doch insgesamt wird nur mit einem weiteren Rückgang der weltweiten Verkäufe um 2 % gerechnet.

China wird (etwas) wachsen

Der chinesische Markt für Baumaschinen dürfte für den Rest des Jahrzehnts weiter wachsen, allerdings in einem moderateren Tempo als in den Vorjahren. Bild: Adobe Stock

Der chinesische Markt für Baumaschinen dürfte für den Rest des Jahrzehnts weiter wachsen, allerdings in einem moderateren Tempo als in den Vorjahren. Bild: Adobe StockPositiv ist, dass China 2025 Wachstum verzeichnen wird – das heißt aber nicht, dass der Markt gesund ist. Ganz im Gegenteil. Der Immobilienmarkt ist nach wie vor stark angeschlagen, und die lokalen Regierungen sind hoch verschuldet. Für die Provinzen gibt es keine Möglichkeit, ihre Finanzen zu sanieren und wieder Projekte zu finanzieren, da die bisherige Strategie stets darin bestand, Grundstücke an Immobilienentwickler zu verkaufen.

Das in diesem Jahr in China erwartete Umsatzwachstum von 12 % wird größtenteils auf den Verkauf von Elektrogeräten zurückzuführen sein, wie dies auch beim Großteil des Wachstums im letzten Jahr der Fall war.

China ist der einzige Markt weltweit, auf dem sich elektrische Baumaschinen wirklich durchgesetzt haben, insbesondere bei Radladern. Dort dürften die Verkaufszahlen von Elektromaschinen in den nächsten ein bis zwei Jahren die von Dieselmaschinen überholen. Abwrackprämien zur Ausmusterung älterer und umweltschädlicherer Dieselmaschinen und Subventionen für die Elektrifizierung haben sich als hilfreich erwiesen, ebenso wie der harte Wettbewerb zwischen Chinas führenden OEMs, der die Preise gedrückt hat.

Der chinesische Markt dürfte bis zum Ende des Jahrzehnts weiter wachsen. Ohne eine grundlegende Veränderung der Markttreiber wird es jedoch ein langer Weg zurück zu einem wirklich gesunden Markt sein. Derzeit scheint es, als würde die Rückkehr zur Normalität noch mindestens fünf Jahre dauern.

Bauwirtschaft in Europa leidet unter Instabilität

Hohe Zinsen und hohe Baukosten haben den Wohnungsbau in der gesamten Region in den letzten zwei bis drei Jahren gebremst, und die relative Dynamik im Infrastruktursegment reichte nicht aus, um die dadurch verursachte scharfe Korrektur auf dem Baumaschinenmarkt im Jahr 2024 auszugleichen.

Gegen Ende des Jahres verschärfte sich die Lage in Europa noch, als in der Region eine beispiellose politische Instabilität herrschte. Innerhalb von drei Monaten stürzten die Regierungen Österreichs, Frankreichs und Deutschlands.

Es überrascht nicht, dass die durch diese Ereignisse verursachte Unsicherheit dazu führte, dass diese drei Länder die stärksten prozentualen Rückgänge in der Region auf ihren Baumaschinenmärkten verzeichneten. Die anhaltenden politischen Unruhen in Frankreich bedeuten, dass der französische Markt auch in diesem Jahr der schwächste in Europa sein wird.

Weniger schlecht erging es den Märkten in Süd- und Osteuropa, die im vergangenen Jahr geringere Rückgänge hinnehmen mussten. Der Rückgang war jedoch weit verbreitet; nur in Irland stiegen die Geräteverkäufe im vergangenen Jahr.

Trotz Verbesserungen in einigen wichtigen Ländern, darunter Deutschland und Großbritannien, dürften die Geräteverkäufe in Europa bis 2025 um weitere zwei Prozent zurückgehen. Frankreich wird dabei der größte Belastungsfaktor sein, aber auch in den Benelux-Ländern und den nordischen Ländern ist die Nachfrage schwach. Der jüngste Zusammenbruch der niederländischen Regierung könnte diese Aussichten noch verschlechtern.

Positiv ist, dass Südeuropa im Allgemeinen weiterhin stark ist und sich auf Wachstumskurs befindet.

Zollunsicherheit in Nordamerika beeinträchtigt Baugewerbe

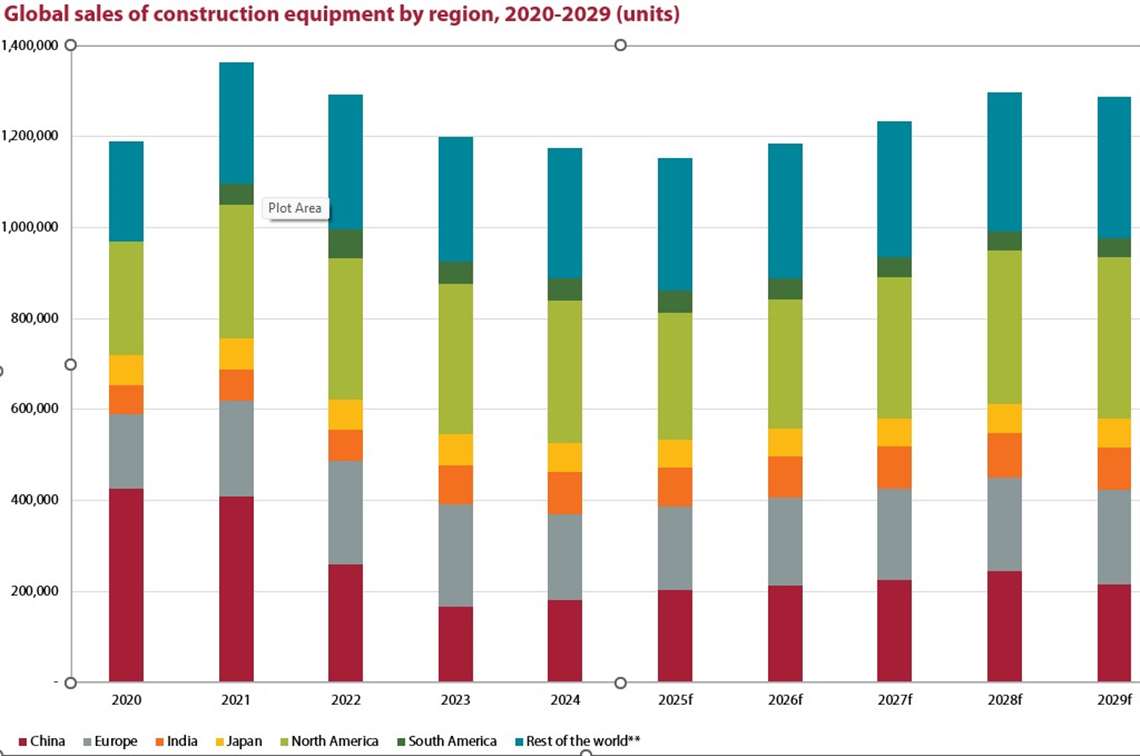

Weltweiter Absatz von Baumaschinen nach Regionen, 2020–2029 (Einheiten)

Weltweiter Absatz von Baumaschinen nach Regionen, 2020–2029 (Einheiten)Der Rückgang der nordamerikanischen Geräteverkäufe um 5 % im vergangenen Jahr fiel geringer aus als erwartet. Der Wohnungsbau blieb trotz hoher Zinsen stark und legte sogar leicht zu. Dies trug insbesondere zur Aufrechterhaltung des Absatzes von Kompaktgeräten bei. Der Infrastruktursektor blieb unterdessen stark, und der Nichtwohnungsbau profitierte von mehreren großen Mikrochip-Fabriken und Rechenzentrumsprojekten.

Der konjunkturelle Abschwung dürfte sich in diesem Jahr fortsetzen und durch die inflationäre und handelshemmende Zollpolitik der Trump-Regierung noch deutlich verschärft werden. Sollten die im August eingeführten Zölle auf Stahlprodukte nach Abschnitt 232 in Kraft treten, werden sie lähmend wirken. Der hohe Stahlanteil in Baumaschinen bedeutet, dass importierte Maschinen (rund 20 % des Marktes) um fast 50 % teurer werden. Gleichzeitig könnten Maschinen von US-Herstellern, die größtenteils aus den USA stammende Komponenten verwenden, aufgrund der aus dem Ausland importierten Komponenten und des ausländischen Anteils in den im Inland bezogenen Teilen um etwa 20 % teurer werden.

Die Unklarheit über die Zölle und die anhaltenden politischen Veränderungen führen zu Unsicherheit am Markt und einem Vertrauensverlust. Dies wird zu Verzögerungen bei Investitionen führen. Off-Highway Research geht davon aus, dass der nordamerikanische Markt in diesem Jahr um 11 % schrumpfen wird. Dies wäre der größte Rückgang aller großen Märkte im Jahr 2025.

Das nächste Jahr könnte besser werden – die fundamentalen Treiber, wie der Wohnungsbedarf und der Rechenzentrumsboom (begleitet von einem enormen Strombedarf), dürften der Branche guttun. Anhaltende Inflation durch Zölle (die zu Zinserhöhungen führen könnte), die Präsenz einer großen Flotte junger Maschinen aus dem Boom der frühen 2020er Jahre in der Region, anhaltende Unsicherheit und chaotische politische Entscheidungen könnten dies jedoch gefährden.

Indien ist ein wachsender Baumarkt

Da der Bedarf an Wohnraum und Infrastruktur jedes Jahr steigt, wird es auch immer eine Nachfrage nach Baumaschinen geben. Bild: Adobe Stock

Da der Bedarf an Wohnraum und Infrastruktur jedes Jahr steigt, wird es auch immer eine Nachfrage nach Baumaschinen geben. Bild: Adobe StockDer Absatz von Baumaschinen stieg im vergangenen Jahr um 10 % und erreichte einen neuen Rekordwert. Die Parlamentswahlen wirkten sich weniger negativ auf die Branche aus als sonst, und neue Emissionsvorschriften für straßenmobile Baumaschinen, die Anfang 2025 in Kraft traten, sorgten in den letzten Monaten des Jahres für einen deutlichen Anstieg der Umsätze. Dieses sogenannte „Vorkaufsrecht“ ist üblich, wenn Gesetzesänderungen die Kosten für die Ausrüstung erhöhen.

Dadurch wurden die Umsätze offenbar von 2025 auf 2024 verschoben. Für dieses Jahr wird daher mit einem Rückgang von 9 % gerechnet. Zudem gibt es Bedenken, dass sich das Tempo der Straßenbautätigkeit aufgrund einer geringeren Zahl staatlicher Ausschreibungen verlangsamen könnte.

Allerdings handelt es sich hierbei um kleine Störungen im Gesamtbild des indischen Ausrüstungsmarktes, der weiterhin ein starkes langfristiges Wachstum aufweist und volumenmäßig mittlerweile mit Abstand das drittgrößte Gebiet der Welt nach den USA und China ist.

Marktschwankungen in Japan

Nach einem für Japan ungewöhnlich starken Anstieg von 7 % im Jahr 2023 musste der Markt im Jahr 2024 einen ebenso starken Rückgang mit einem Absatzrückgang von 9 % hinnehmen. Mit knapp 63.000 Einheiten im vergangenen Jahr liegt der Markt etwas unter seinem natürlichen Niveau von rund 65.000 Geräten pro Jahr.

Obwohl die Absatzmengen im Jahr 2024 niedrig waren, wird erwartet, dass der Markt in den nächsten ein bis drei Jahren auf diesem etwas gedrückten Niveau bleiben wird. Dies liegt zum einen daran, dass die hohen Verkaufszahlen der Pandemiejahre bedeuten, dass in der japanischen Flotte relativ viele junge Maschinen zur Verfügung stehen, und zum anderen daran, dass aufgrund der unvorhersehbaren Politik von Präsident Trump und deren möglichen Auswirkungen auf die Weltwirtschaft ein Gefühl der Unsicherheit herrscht.

Inflation in Südamerika beeinträchtigt den Geräteabsatz

Aufgrund des inflationären Umfelds im Jahr 2023 verzeichnete der südamerikanische Markt für Baumaschinen nach dem beispiellosen Höhepunkt im Jahr 2022 einen starken Rückgang. Im vergangenen Jahr kam es zu einer bescheidenen Erholung des Volumens um 1 %, die auf die Sektoren Bergbau, Öl und Gas zurückzuführen war.

Es wird erwartet, dass der Markt für den Großteil des restlichen Jahrzehnts in einen leichten zyklischen Abschwung eintritt, nachdem die Flotten durch den starken Anstieg der Verkäufe Anfang der 2020er Jahre wieder aufgefrischt wurden.

Bergbauausrüstung dürfte sich jedoch dank der recht positiven Aussichten für verschiedene Rohstoffe weiterhin gut entwickeln. Der Bergbau konzentriert sich naturgemäß auf Ausrüstung mit geringerem Volumen und höheren Kosten. Daher wird zwar ein Rückgang des Volumens prognostiziert, der Gesamtwert und die allgemeine Gesundheit des südamerikanischen Ausrüstungssegments sollten jedoch weiterhin angemessen bleiben.

Rest der Welt

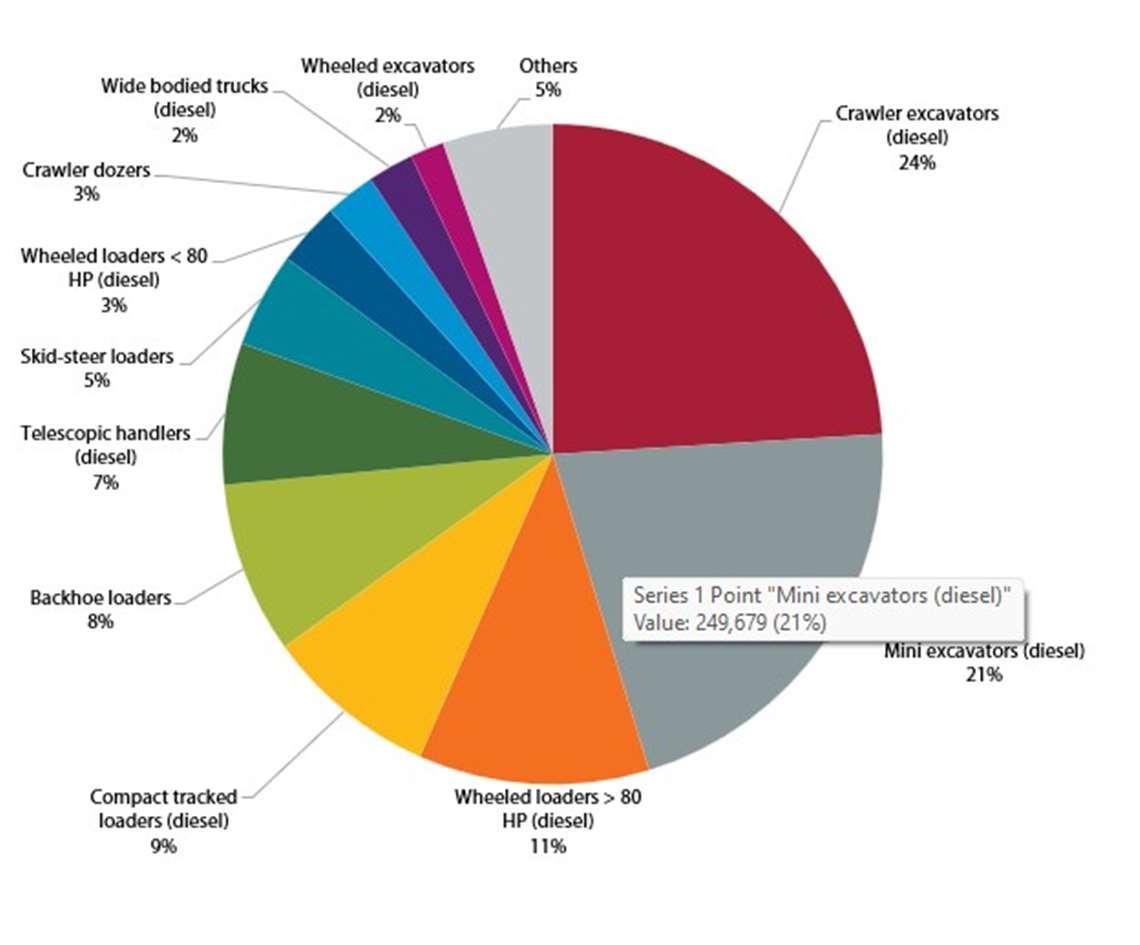

Weltweiter Verkauf von Baumaschinen nach Typ, 2024, Einheiten

Weltweiter Verkauf von Baumaschinen nach Typ, 2024, EinheitenWie Südamerika sind auch die anderen Ausrüstungsmärkte weltweit überwiegend Schwellenländer, deren Wohlstand auf der Förderungsindustrie beruht. Hohe Rohstoffpreise führten dazu, dass diese Ländergruppe im vergangenen Jahr einen Umsatzanstieg von 5 % erzielte. Dies folgte auf den Rückgang im Jahr 2023, als hohe Zinsen und hohe Inflation das Wachstum bremsten.

Die weltweiten Aussichten für die Rohstoffpreise in den nächsten Jahren gehen davon aus, dass sie auf einem relativ hohen Niveau bleiben werden, und Off-Highway Research geht davon aus, dass diese stark genug sein werden, um ein moderates Wachstum der Geräteverkäufe zu bewirken.

Ein Blick in die Zukunft des Baumaschinenverkaufs

Off-Highway Research prognostiziert ab 2026 ein stetiges Wachstum der Baumaschinenverkäufe sowohl weltweit als auch in den einzelnen Regionen. Dies dürfte die Märkte Anfang der 2030er Jahre zu einem zyklischen Höhepunkt führen, der volumenmäßig den konjunkturbedingten Höchststand von 2021 noch übertreffen dürfte.

Dies sollte man in Zeiten wie diesen nicht vergessen. Der Absatz von Baumaschinen wächst kontinuierlich. Die Weltbevölkerung wächst, was Infrastruktur und Wohnraum erfordert. Die Bauindustrie, die diese Anforderungen erfüllen muss, wird zunehmend mechanisiert. Glättet man die Höhen und Tiefen des Zyklus, entspricht dies einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 2 %.

Bleiben Sie verbunden

Erhalten Sie die Informationen, die Sie brauchen, genau dann, wenn Sie sie benötigen – durch unsere weltweit führenden Magazine, Newsletter und täglichen Briefings.

Mit dem Team verbinden