Traduit automatiquement par IA, lire l'original

Ce que les ventes de machines nous disent sur l’état de la construction européenne

12 septembre 2025

Image : Leonid Andronov via AdobeStock - stock.adobe.com

Image : Leonid Andronov via AdobeStock - stock.adobe.comDes signes de reprise – bien que fragile – apparaissent sur le marché européen de la construction, selon une nouvelle analyse qui suit les ventes de machines de construction dans la région.

Dans sa dernière mise à jour du marché, le Comité européen des équipements de construction (CECE), qui représente les fabricants européens d'équipements de construction, a déclaré qu'il s'attendait à ce que le marché européen des machines de construction atteigne son point bas cette année.

Sebastian Popp, responsable des affaires économiques au CECE, a déclaré que même si les ventes d'équipements ont baissé de 1,1 % au premier semestre 2025, la situation est prête pour un modeste rebond au second semestre de l'année.

« Nous assistons à cette reprise tant attendue du marché, mais elle est néanmoins très fragile », a déclaré Popp. « Nous avons connu une situation particulière au deuxième trimestre de Bauma, notre salon phare. Cela donne toujours un coup de pouce temporaire aux ventes… Et parallèlement, nous sommes confrontés à des incertitudes qui ne font que s'amplifier. »

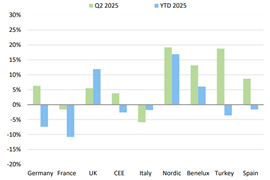

Ventes d'équipements de construction sur le marché européen de janvier à juin 2025 par rapport à l'année précédente en % (Source : CECE)

Ventes d'équipements de construction sur le marché européen de janvier à juin 2025 par rapport à l'année précédente en % (Source : CECE)Si les signes d’une reprise naissante en Europe sont positifs, il est néanmoins important de rappeler que la croissance s’inscrit dans un contexte de baisse persistante des ventes depuis 2022. En 2023, le marché européen a chuté de 10 % et en 2024, il a encore chuté de 19 %.

Popp a souligné que les premiers signes de reprise sont inégaux. Les ventes dans les pays du sud de l'Europe sont restées solides, tandis que des signes d'amélioration apparaissent dans les pays nordiques et au Benelux. L'Allemagne, la France et le Royaume-Uni, bien que restant les trois principaux marchés, ont vu leur part des ventes européennes chuter de 55 % à 46 %.

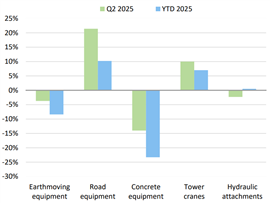

En ce qui concerne les catégories de machines, certaines s'en sortent mieux que d'autres : selon Popp, les engins routiers enregistrent une croissance de 10 % depuis le début de l'année, stimulée par les investissements dans le génie civil et les infrastructures routières en Europe. Les ventes d'engins de chantier légers, comme les petites compacteuses et les outils de bétonnage, semblent également relativement saines, ce qui, selon Popp, s'explique par leur moindre influence sur la conjoncture économique générale.

Les grues à tour ont également progressé de 7 % au premier semestre 2025, mais cette croissance contraste avec une année 2024 « désastreuse » où les ventes ont chuté de 46 %, reflétant la contraction continue du marché de la construction résidentielle et de certains secteurs du secteur commercial. Popp a souligné que les ventes de grues à tour ont peut-être renoué avec la croissance, mais cela ne signifie pas un retour à la normale.

Ventes d'équipements de construction sur le marché européen de janvier à juin 2025 par rapport à l'année précédente en % (Source : CECE)

Ventes d'équipements de construction sur le marché européen de janvier à juin 2025 par rapport à l'année précédente en % (Source : CECE)Entre-temps, il a noté que les ventes d'engins de terrassement semblent toucher le fond et pourraient connaître une légère augmentation au troisième et au quatrième trimestre de 2025. L'année devrait se terminer avec des ventes au même niveau qu'en 2024.

Mais rien n'indique une reprise dans le secteur des machines à béton, qui a subi une baisse de 23 % de ses ventes depuis le début de l'année, reflétant une fois de plus la faiblesse persistante des segments résidentiel et commercial du marché européen de la construction.

Le sentiment des entreprises parmi les fabricants européens s'améliore lentement et est revenu en territoire positif, mais il a peut-être été faussé par Bauma en avril et n'évolue pas particulièrement rapidement.

Cela pourrait contribuer à expliquer pourquoi l'activité de location a connu une évolution légèrement positive au cours du premier semestre 2025, les entreprises de construction choisissant de louer plutôt que d'acheter des machines dans un contexte d'incertitude économique et de climat d'investissement faible.

Un paysage en mutation

S'exprimant également lors de l'événement en ligne du CECE, le Dr Nicholas Fearnley, responsable de la construction mondiale chez Oxford Economics, a déclaré que l'économie européenne dans son ensemble connaîtrait une croissance tirée par les consommateurs plutôt que par les dépenses publiques.

« En réalité, au cours des prochaines années, ce sont les consommateurs qui stimuleront la croissance économique. C'est logique, car l'inflation a légèrement reculé et les salaires réels augmentent, ce qui incite les consommateurs à augmenter leurs dépenses », a-t-il déclaré.

Il a toutefois ajouté : « Le volet investissement est toutefois assez faible. La construction et l'investissement ne généreront pas le même niveau de croissance économique que celui auquel nous étions habitués ces dernières années. »

Il a déclaré s'attendre à ce que l'Espagne, la Hongrie et l'Ukraine soient les principaux moteurs de la croissance du secteur de la construction au cours des prochaines années. En Allemagne, un plan de relance des infrastructures de 500 milliards d'euros devrait soutenir le secteur de la construction. En revanche, la situation est moins claire en France et l'Italie, qui a connu plusieurs années de forte croissance grâce aux projets d'infrastructures, devrait connaître un ralentissement.

Source : Oxford Economics

Source : Oxford EconomicsEn Europe, le Dr Fearnley a déclaré que la croissance était modérée cette année. Alors que la construction résidentielle stagnait, la construction commerciale et le génie civil ont enregistré une croissance. Cette croissance se poursuivra jusqu'en 2026 et il a indiqué s'attendre à une reprise de la construction résidentielle, avec de nouvelles baisses des taux d'intérêt de la Banque centrale européenne attendues, peut-être en décembre prochain.

Parallèlement, il a prédit que les dépenses publiques commenceraient à subir des pressions dans toute la région : « De toute évidence, une grande partie des travaux de génie civil sont financés par des fonds publics. Cela représente un défi en Europe, comme vous le savez. Nous constatons que les gouvernements prennent davantage conscience des déficits budgétaires et s'efforcent de les assainir, de maîtriser la dette et de réduire les dépenses déficitaires », a-t-il déclaré.

Une conséquence de cela pourrait être une augmentation des partenariats d’investissement public-privé, comme c’est le cas au Japon.

« Il y a donc encore beaucoup de possibilités de construire, de fournir des infrastructures de transport et de services publics, mais il faut travailler avec le secteur privé pour pouvoir y parvenir, et c’est quelque chose que l’Europe pourrait certainement continuer à poursuivre également », a-t-il ajouté.

Un environnement difficile pour les exportations de machines

La semaine dernière, le CECE a averti que l’augmentation des tarifs douaniers américains devrait avoir un impact sur 2,8 milliards d’euros d’exportations annuelles d’équipements de construction de l’UE vers les États-Unis.

C'était après que l'administration Trump a étendu les tarifs existants sur l'aluminium et l'acier à 400 codes douaniers supplémentaires, incluant les machines de construction et d'exploitation minière.

Dans le cadre du nouveau régime, des droits de douane de 50 % s'appliquent à la valeur de la teneur en acier d'une machine, ainsi qu'un droit de base de 15 % sur le reste de l'unité. Cela signifie que le taux effectif variera entre 15 % et près de 50 %, selon la composition.

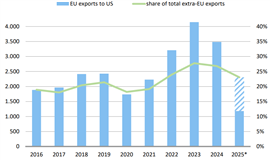

Exportations d'équipements de construction en millions d'euros, *=données et projections de janvier à mai 2025, source : bureaux nationaux de statistiques (Source : CECE)

Exportations d'équipements de construction en millions d'euros, *=données et projections de janvier à mai 2025, source : bureaux nationaux de statistiques (Source : CECE)Développant la situation, Popp a déclaré : « Certains de nos membres disent déjà qu’ils voient l’ensemble de leurs activités aux États-Unis menacées par cette nouvelle et récente escalade des tarifs douaniers. »

C'est une mauvaise nouvelle pour les entreprises européennes, car elles ont vu leurs ventes en Amérique du Nord augmenter considérablement en 2023 et 2024, grâce à la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) et à la loi sur la réduction de l'inflation. Les États-Unis sont ainsi devenus de loin le premier marché d'exportation non européen pour les fabricants européens (plus d'un quart des exportations de l'UE sont destinées à l'Amérique du Nord).

Au premier semestre, les ventes vers l'Amérique du Nord ont chuté de 34 %, avant même que l'effet des droits de douane ne se fasse pleinement sentir. Selon M. Popp, une baisse d'un tiers des exportations vers les États-Unis sur l'ensemble de l'année pourrait s'avérer un scénario optimiste, et même dans ce cas, les exportations retomberaient à leurs niveaux de 2021.

« Nous traversons donc une période très difficile à laquelle, pour être franc, nous n’avons actuellement aucune réponse », a déclaré Popp.

Même si les signes de reprise en Europe sont susceptibles d’être bien accueillis par les fabricants de l’UE, la croissance dans leur région d’origine ne devrait pas compenser la réduction attendue des exportations.

Restez connecté

Recevez les informations dont vous avez besoin, au moment où vous en avez besoin, grâce à nos magazines, newsletters et briefings quotidiens de renommée mondiale.

ENTREZ EN CONTACT AVEC L'ÉQUIPE