Traduzido automaticamente por IA, leia o original

A construção global pode esperar um 2025 mais forte (com uma possível exceção)

07 outubro 2024

Imagem: Emily via AdobeStock - stock.adobe.com

Imagem: Emily via AdobeStock - stock.adobe.comOs gastos com construção nas economias do mundo todo parecem prontos para se recuperar em 2025, com uma possível exceção.

É o que afirma uma análise exclusiva das perspectivas do setor ao redor do mundo feita por Scott Hazelton, diretor de consultoria da S&P Global Market Intelligence, apresentada na Cranes & Transport Middle East Conference, em Dubai, na semana passada.

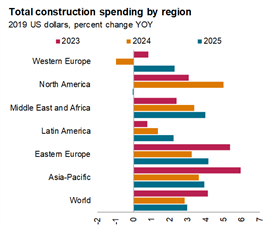

Hazelton explicou que a queda da inflação combinada com as reduções esperadas nas taxas de juros pelos bancos centrais ao redor do mundo deve levar ao aumento dos gastos com construção em quase todas as regiões do mundo em 2025 (veja o gráfico abaixo).

Scott Hazelton, da S&P Global Market Intelligences, fez uma apresentação sobre as Perspectivas Globais da Construção para a Cranes & Transport Middle East na semana passada.

Scott Hazelton, da S&P Global Market Intelligences, fez uma apresentação sobre as Perspectivas Globais da Construção para a Cranes & Transport Middle East na semana passada.Mas há um grande mercado onde a S&P Global Intelligence espera que os níveis de gastos se invertam em 2025, após um 2024 muito forte: a América do Norte.

“Globalmente, estamos olhando para uma previsão relativamente decente”, Hazelton disse aos delegados. “2024 foi mais fraco do que o ano passado, mas 2025 ficará mais forte.

“Isso é verdade na maioria das partes do mundo, com exceção da América do Norte, onde temos dois problemas: um é o fim do dinheiro do estímulo para infraestrutura, portanto provavelmente um pico agora, com gastos em estradas e pontes, água e esgoto; também o CHIPS Act, que foi responsável por grandes quantidades de construção industrial, provavelmente também atingiu o pico.

“Finalmente, temos um mercado imobiliário bastante anêmico na América, então esse é o único ponto fraco”.

Embora os níveis de gastos na América do Norte devam cair ligeiramente em 2025, isso se deve, obviamente, aos fortes aumentos nos gastos em 2023 e 2024.

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)Infraestrutura ainda forte, residencial ainda desafiador

A infraestrutura está prevista para ser a fonte mais forte de crescimento de gastos com construção em todo o mundo em 2025, mas a taxas reduzidas, pois os gastos com estímulo diminuem tanto na Zona do Euro quanto nos EUA. No entanto, o US Infrastructure Investment and Jobs (IIJA) e o Inflation Reduction Act (IRA), que visa promover projetos de energia verde, manterão o crescimento acima da média até 2026, disse Hazleton.

O cenário para a construção residencial é mais misto e espera-se que continue "desafiado" em 2025, particularmente na América do Norte. Espera-se um crescimento modesto de gastos ano a ano em 2025 na Europa Ocidental, após dois anos de gastos em declínio.

Olhando para os gastos não residenciais em todo o mundo, os gastos industriais devem entrar em reversão, enquanto os gastos institucionais e comerciais permanecem em território positivo, mas a uma taxa mais lenta do que em 2024. Uma área que deve ver um crescimento de gastos mais forte do que nos dois anos anteriores é o subsetor de escritórios. Hazleton explicou que isso ocorre porque os data centers, que se enquadram nessa categoria, ainda estão se mostrando uma forte fonte de novos trabalhos para empresas de construção.

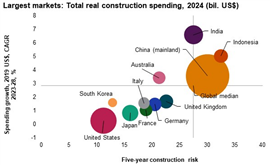

Ásia-Pacífico liderará o crescimento entre as grandes economias

Enquanto isso, as grandes economias que a S&P Global espera que apresentem os maiores níveis de crescimento estão na região da Ásia-Pacífico.

Hazleton compartilhou um gráfico (abaixo) que posiciona os mercados de acordo com o crescimento esperado de gastos no período de 2023-2028 e uma pontuação com base em quão arriscados eles parecem ser (em termos de risco para investimento, propriedade intelectual etc.). O tamanho do balão em cada gráfico indica o tamanho do mercado.

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)Índia e Indonésia ofereceram o maior crescimento esperado de gastos em um período de cinco anos. E a China, apesar de um cenário econômico difícil nos últimos tempos, também promete perspectivas de crescimento robustas, de acordo com a análise da S&P Global

Apenas uma grande economia apareceu no quadrante superior esquerdo do gráfico, que Hazelton indicou ser a área mais desejável para os mercados se enquadrarem, sinalizando tanto o potencial de crescimento quanto riscos relativamente menores para o investimento, e essa era a Austrália.

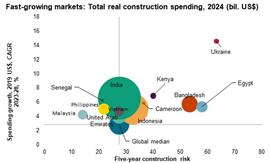

Analisando todos os mercados, incluindo economias em desenvolvimento, Hazleton disse que a África e o Sudeste Asiático ofereciam as maiores perspectivas de crescimento.

No entanto, houve alguns outliers, incluindo a Ucrânia, onde o potencial para um crescimento muito forte estimulado pelos esforços de reconstrução em meio à invasão do país pela Rússia, é temperado por altos níveis de risco. As perspectivas de crescimento no Egito também são fortes, mas também carregam níveis de risco elevados. Reformas estruturais ainda são necessárias no país para dar suporte ao setor privado e cumprir com as condições do Fundo Monetário Internacional (FMI) para um resgate após um período de inflação desenfreadamente alta.

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)

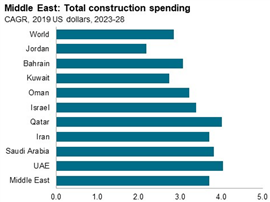

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)Forte crescimento no Oriente Médio apesar das 'realidades fiscais'

Hazelton disse que no Oriente Médio houve uma pausa este ano, pois algumas "realidades fiscais" se instalaram. "Há muitos projetos importantes em andamento e achamos que eles continuarão em andamento e não estamos prevendo uma retração, mas o ritmo pode ser reduzido e alguns desses projetos com data de término em 2035 podem se tornar 2038", disse ele.

Ele disse que esperava ver crescimento, particularmente nos países do Gulf Cooperation Council (Bahrein, Kuwait, Omã, Qatar, Arábia Saudita e Emirados Árabes Unidos), à medida que os cortes na produção de petróleo são gradualmente suspensos. A S&P Global apontou para gastos acima da média em construção ao longo de pelo menos os próximos cinco anos na região.

Embora a energia tenha dominado o investimento em construção de infraestrutura no Oriente Médio por muitos anos, o investimento futuro está sendo cada vez mais canalizado para projetos de transporte, água e esgoto. “Todas as economias estão fazendo investimentos na infraestrutura necessária para o nível de crescimento que têm visto”, explicou Hazelton.

Enquanto isso, a economia não petrolífera também está ajudando a impulsionar o crescimento da construção não residencial em mercados como Arábia Saudita, Emirados Árabes Unidos e Catar.

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)

Fonte: S&P Global Market Intelligence (dados compilados em julho de 2024)A Arábia Saudita está liderando o caminho quando se trata de crescimento no subsetor não residencial, graças a uma série de megaprojetos sob os auspícios da Visão 2030. Hazelton destacou também os fortes níveis de crescimento nos Emirados Árabes Unidos e observou que, mesmo que a Arábia Saudita desacelerasse um pouco, muitos anos de forte crescimento provavelmente permaneceriam.

O Oriente Médio também está vendo investimentos significativos em projetos de energia verde. Hazelton apontou para relatórios da Agência Internacional de Energia (AIE) de que a capacidade renovável na região deve aumentar em 62 gigawatts entre 2023-2028, com a energia solar fotovoltaica representando mais de 85% do aumento. Um terço do crescimento será somente na Arábia Saudita, onde, por exemplo, o Parque Solar Mohammed bin Rashid Al Maktoum de 77 km² pode acabar sendo o maior parque solar de local único do mundo, com até 5.000 MW de capacidade.

Enquanto ele fazia sua apresentação, Israel estava se preparando para lançar ataques terrestres contra o Hezbollah dentro do Líbano e o Irã lançou ataques com mísseis contra Israel.

Com isso em mente, Hazelton ofereceu uma ressalva quando se tratava das perspectivas do mercado de construção do Oriente Médio, relacionadas ao conflito em andamento. “Não acreditamos que isso se expandirá para uma guerra regional. Claro, se isso acontecesse, seria uma perspectiva muito diferente”, disse ele.

Mantenha-se conectado

Receba as informações que você precisa, quando precisar, através de nossas revistas, boletins informativos e briefings diários líderes mundiais.

ENTRE EM CONTATO COM A EQUIPE