Traducido automáticamente por IA, leer el original

¿Qué sigue para las ventas globales de equipos de construcción?

20 octubre 2025

El pico más reciente en las ventas mundiales de equipos de construcción se produjo en 2021, cuando el mercado alcanzó un récord de 1,36 millones de unidades vendidas, según Off-Highway Research, empresa especializada en investigación de mercados y pronósticos. Esto se debió a las bajas tasas de interés y a los estímulos gubernamentales a nivel mundial en respuesta a la pandemia de COVID-19.

Las ventas de construcción son cíclicas y se espera un crecimiento constante desde 2026 hasta principios de la década de 2030. Imagen: Adobe Stock

Las ventas de construcción son cíclicas y se espera un crecimiento constante desde 2026 hasta principios de la década de 2030. Imagen: Adobe StockEste crecimiento se mantuvo sin cambios a lo largo de 2022 en todos los mercados principales, excepto China, donde las ventas comenzaron a desplomarse debido al fin del programa de estímulo económico y la aparición de enormes deudas incobrables en el mercado inmobiliario. Las ventas globales de equipos de construcción cayeron un 5 % en 2022, pero esta caída se debió íntegramente a China. Las ventas globales, excluyendo China, aumentaron un 7 % en 2022.

Niveles más sostenibles de ventas de equipos de construcción

Los mercados fuera de China comenzaron a desacelerarse en 2023 y, desde entonces, se han ido ajustando a niveles más sostenibles. El freno más específico ha sido el aumento de los tipos de interés en todo el mundo —una táctica necesaria para frenar la inflación galopante—, que ha ralentizado la construcción de viviendas. A pesar de ello, la inflación ha tenido un impacto directo en el mercado, con un aumento de los costes de los proyectos y, al mismo tiempo, un drástico incremento del coste de los propios equipos.

Tras una pronunciada caída global en 2023, el año pasado se observó una desaceleración en las ventas globales de equipos, con una caída de tan solo el 2%. A diferencia del año anterior, los mercados desarrollados de Europa, Japón y Norteamérica cayeron (Europa sufrió un impacto particularmente duro y doloroso), mientras que los mercados emergentes de equipos mejoraron en general.

La mayoría de los mercados se mantendrán estancados o a la baja este año, pero se prevé que el impacto general sea solo una disminución adicional del 2% en las ventas globales.

China experimentará (cierto) crecimiento

Se espera que el mercado chino de equipos de construcción siga creciendo durante el resto de la década, pero a un ritmo más moderado que en años anteriores. Imagen: Adobe Stock

Se espera que el mercado chino de equipos de construcción siga creciendo durante el resto de la década, pero a un ritmo más moderado que en años anteriores. Imagen: Adobe StockEn el lado positivo, China experimentará crecimiento en 2025, pero eso no significa que el mercado esté sano. Lejos de eso. El sector inmobiliario sigue estando muy afectado y los gobiernos locales están profundamente endeudados. No hay una manera evidente para que las provincias saneen sus finanzas y comiencen a financiar proyectos de nuevo, ya que la estrategia anterior siempre fue vender terrenos a promotores inmobiliarios.

El crecimiento del 12% en las ventas esperado en China este año provendrá principalmente de las ventas de equipos eléctricos, al igual que la mayor parte del crecimiento del año pasado.

China es el único mercado del mundo donde los equipos de construcción eléctricos se han consolidado, en particular en el sector de las cargadoras sobre ruedas, donde se prevé que las ventas de máquinas eléctricas superen a las de diésel en los próximos uno o dos años. Los programas de desguace para retirar del parque móvil las máquinas diésel más antiguas y contaminantes, así como las subvenciones para la electrificación, han sido beneficiosos, al igual que la feroz competencia entre los principales fabricantes de equipos originales (OEM) de China, que ha reducido los precios.

Se espera que el mercado chino siga creciendo durante el resto de la década. Sin embargo, sin un cambio significativo en los factores que lo impulsan, será largo el camino hacia un mercado verdaderamente saludable. Actualmente, la vuelta a la normalidad parece tardar al menos cinco años.

La construcción en Europa sufre inestabilidad

Las altas tasas de interés y los altos costos de construcción han deprimido la construcción de viviendas en toda la región durante los últimos dos o tres años, y el relativo dinamismo en el segmento de infraestructura no ha sido suficiente para compensar la fuerte corrección que esto causó en el mercado de equipos de construcción en 2024.

La situación en Europa se agravó hacia finales de año debido a una inestabilidad política sin precedentes en la región, con el colapso de los gobiernos de Austria, Francia y Alemania en el espacio de tres meses.

Como era de esperar, la incertidumbre generada por estos acontecimientos provocó que estos tres países registraran las caídas porcentuales más pronunciadas de la región en sus mercados de equipos de construcción. La continua inestabilidad política en Francia significa que este también será el mercado con peor rendimiento en Europa este año.

El año pasado, los mercados del sur y este de Europa experimentaron descensos más moderados. Sin embargo, la caída fue generalizada, y solo Irlanda registró un aumento en las ventas de equipos el año pasado.

A pesar de las mejoras en varios países clave este año, como Alemania y el Reino Unido, se prevé que las ventas de equipos en Europa disminuyan un 2 % adicional en 2025. Francia será el mayor factor negativo, pero la demanda en el Benelux y las regiones nórdicas también es débil. El reciente colapso del gobierno neerlandés podría empeorar estas perspectivas.

En el lado positivo, el sur de Europa sigue siendo en general fuerte y con una trayectoria de crecimiento.

La incertidumbre tarifaria en América del Norte impacta la construcción

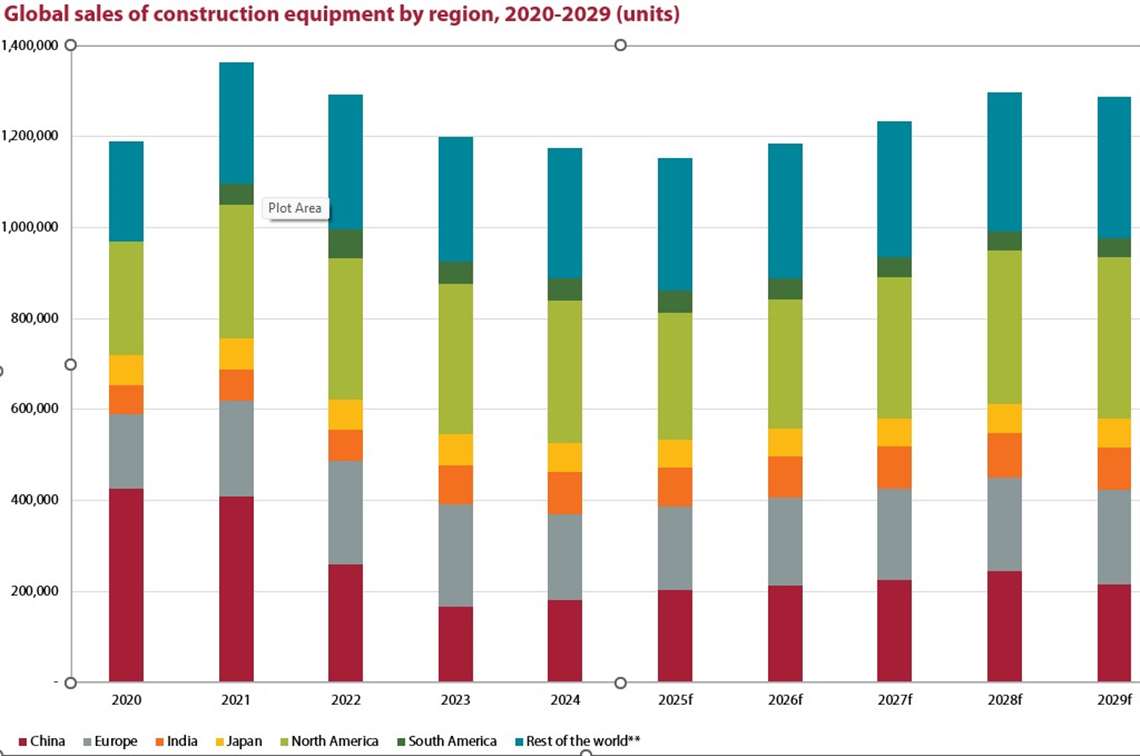

Ventas mundiales de equipos de construcción por región, 2020-2029 (Unidades)

Ventas mundiales de equipos de construcción por región, 2020-2029 (Unidades)La caída del 5% en las ventas de equipos en Norteamérica el año pasado fue más limitada de lo que podría haber sido. La construcción de viviendas se mantuvo sólida, e incluso aumentó ligeramente, a pesar de las altas tasas de interés, lo que contribuyó especialmente al sostenimiento de las ventas de equipos compactos. Mientras tanto, el segmento de infraestructuras se mantuvo sólido, y el segmento de edificación no residencial se vio impulsado por varios grandes proyectos de fábricas de microchips y centros de datos.

Se prevé que el declive cíclico continúe este año y se verá agravado por la política arancelaria inflacionaria y anticomercial de la Administración Trump. De aprobarse, los aranceles de la Sección 232 de agosto sobre los productos derivados del acero resultarán devastadores. El alto contenido de acero de los equipos de construcción implica que las máquinas importadas (alrededor del 20 % del mercado) serán casi un 50 % más caras. Mientras tanto, las máquinas de fabricantes estadounidenses que utilizan principalmente componentes de origen estadounidense podrían experimentar aumentos de costos de aproximadamente el 20 % debido a los componentes que importan del extranjero y al contenido extranjero en las piezas que obtienen dentro de sus fronteras.

La falta de claridad sobre las tarifas y los continuos cambios en las políticas generan incertidumbre en el mercado y una erosión de la confianza. Esto provocará retrasos en las inversiones y, como resultado, Off-Highway Research cree que el mercado norteamericano caerá un 11 % este año. Esta sería la mayor caída de cualquier mercado importante en 2025.

El próximo año podría ser mejor: los factores fundamentales, como la necesidad de vivienda y el auge de los centros de datos (acompañado de enormes necesidades energéticas), deberían ser positivos para el sector. La inflación continua derivada de las tarifas (que podría forzar subidas de los tipos de interés), la presencia de un gran parque de máquinas jóvenes provenientes del auge de principios de la década de 2020, la incertidumbre persistente y la caótica formulación de políticas podrían descarrilar esta situación.

India es un mercado de construcción en crecimiento

Con las demandas de vivienda e infraestructura aumentando cada año, siempre habrá una demanda de equipos de construcción. Imagen: Adobe Stock

Con las demandas de vivienda e infraestructura aumentando cada año, siempre habrá una demanda de equipos de construcción. Imagen: Adobe StockLas ventas de equipos de construcción crecieron un 10% el año pasado, alcanzando un nuevo récord. Las elecciones generales no resultaron tan disruptivas para la industria como suele ser, y las nuevas regulaciones de emisiones para equipos de construcción móviles, que entraron en vigor a principios de 2025, propiciaron un aumento significativo de las ventas en los últimos meses del año. Esta llamada "precompra" es común cuando los cambios legislativos aumentan el costo de los equipos.

Esto parece haber desplazado las ventas de 2025 a 2024, por lo que se prevé una disminución del 9% este año. Además, existe la preocupación de que el ritmo de la construcción de carreteras pueda ralentizarse debido a la reducción en el número de licitaciones que realiza el gobierno.

Sin embargo, se trata de pequeñas perturbaciones en el panorama más amplio del mercado de equipos de la India, que sigue mostrando un fuerte crecimiento a largo plazo y que ahora es cómodamente el tercer territorio más grande del mundo en términos de volumen después de Estados Unidos y China.

Fluctuaciones del mercado japonés

Tras un aumento inusualmente pronunciado (para Japón) del 7 % en 2023, el mercado sufrió una caída igualmente pronunciada en 2024, con una disminución de las ventas del 9 %. Con poco menos de 63 000 unidades el año pasado, el mercado se encuentra ligeramente por debajo de su nivel natural de alrededor de 65 000 máquinas al año.

Aunque los volúmenes fueron bajos en 2024, se espera que el mercado se mantenga en este nivel algo deprimido durante los próximos uno a tres años. Esto se debe, en parte, a que los altos volúmenes de ventas durante la pandemia implican que hay una flota relativamente grande de máquinas nuevas disponibles en Japón, y en parte a la incertidumbre generada por la impredecible política del presidente Trump y sus posibles consecuencias para la economía mundial.

La inflación sudamericana perjudica las ventas de equipos

El entorno inflacionario de 2023 hizo que el mercado sudamericano de equipos de construcción cayera abruptamente después del pico sin precedentes de 2022. Hubo un modesto repunte del 1% en términos de volumen el año pasado, impulsado por la minería, el petróleo y el gas.

Se espera que el mercado entre ahora en un declive cíclico leve durante la mayor parte del resto de la década, y que las flotas se hayan renovado gracias al fuerte aumento de las ventas a principios de la década de 2020.

Sin embargo, los equipos asociados con la minería deberían seguir teniendo un buen rendimiento gracias a unas perspectivas razonablemente optimistas para diversas materias primas. La minería, por su naturaleza, tiende a centrarse en equipos de menor volumen y mayor costo, por lo que, si bien se prevé una disminución en el volumen, el valor general y la salud del segmento de equipos en Sudamérica deberían mantenerse razonables.

Resto del mundo

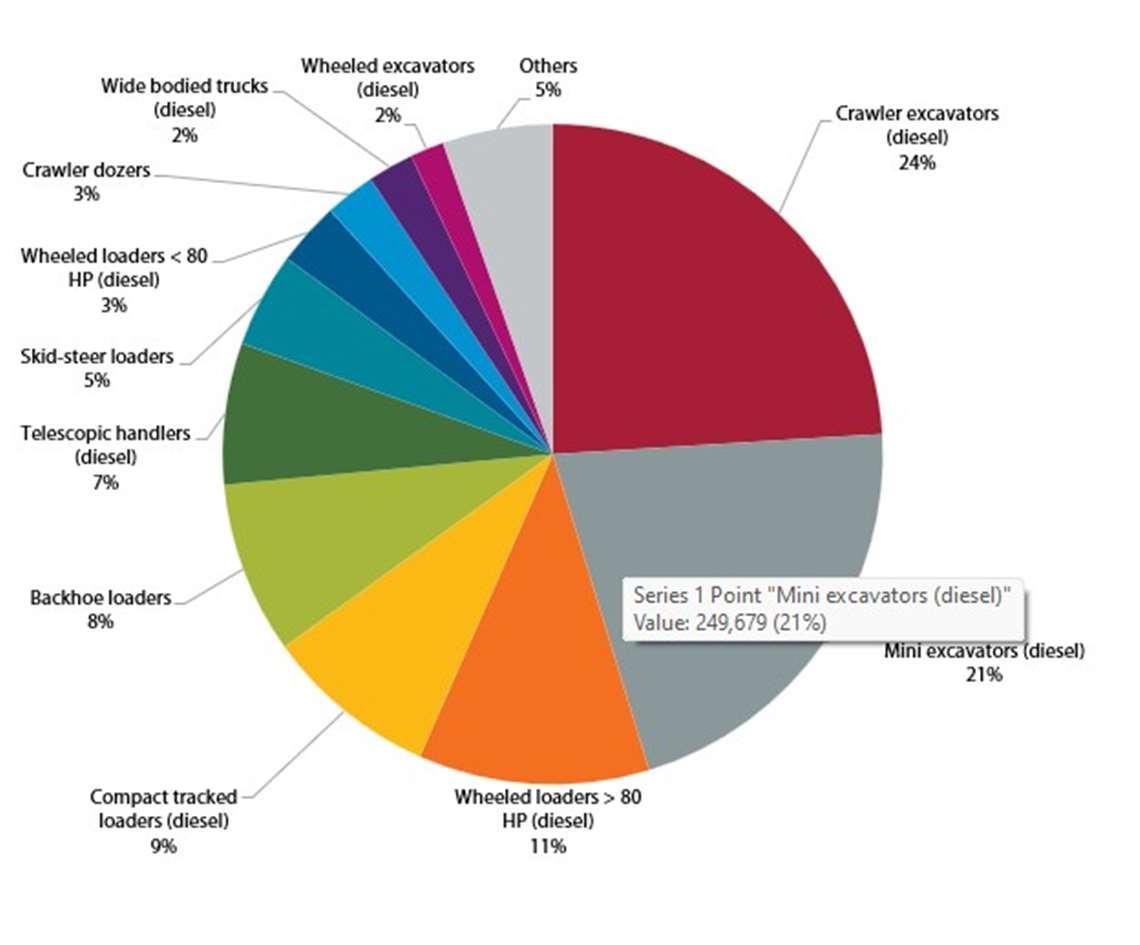

Ventas globales de equipos de construcción por tipo, 2024, unidades

Ventas globales de equipos de construcción por tipo, 2024, unidadesAl igual que Sudamérica, los demás mercados de equipos del mundo son predominantemente economías emergentes con algún tipo de industria extractiva como base de su generación de riqueza. Los altos precios de las materias primas permitieron que este grupo tan dispar de países lograra un aumento del 5% en las ventas el año pasado. Esto siguió a la caída registrada en 2023, cuando las altas tasas de interés y la alta inflación frenaron el crecimiento.

Las perspectivas mundiales para los precios de las materias primas durante los próximos años son que se mantendrán en niveles razonablemente altos, y Off-Highway Research cree que serán lo suficientemente fuertes como para impulsar un crecimiento modesto en las ventas de equipos.

Mirando hacia el futuro de las ventas de equipos de construcción

Off-Highway Research prevé un crecimiento sostenido de las ventas de equipos de construcción, tanto a nivel mundial como regional, a partir de 2026. Esto debería llevar a los mercados a un pico cíclico a principios de la década de 2030 que, en términos de volumen, debería eclipsar el máximo impulsado por los estímulos de 2021.

Este es un punto que vale la pena recordar en momentos como estos. Las ventas de equipos de construcción siempre crecen con el tiempo. La población mundial está creciendo, lo que exige infraestructura y vivienda, y la industria de la construcción que debe proporcionarlas se está mecanizando cada vez más. Equilibrando los altibajos del ciclo, esto equivale a una tasa de crecimiento anual compuesta (TCAC) de alrededor del 2%.

Mantente conectado

Reciba la información que necesita cuando la necesite a través de nuestras revistas, boletines y resúmenes diarios líderes en el mundo.

CONECTE CON EL EQUIPO