Traducido automáticamente por IA, leer el original

Lo que las ventas de maquinaria nos dicen sobre el estado de la construcción europea

12 septiembre 2025

Imagen: Leonid Andronov vía AdobeStock - stock.adobe.com

Imagen: Leonid Andronov vía AdobeStock - stock.adobe.comHay señales de una recuperación, aunque frágil, en el mercado de la construcción europeo, según un nuevo análisis que sigue las ventas de maquinaria de construcción en la región.

En su más reciente actualización del mercado, el Comité de Equipos de Construcción Europeos (CECE), que representa a los fabricantes europeos de equipos de construcción, dijo que esperaba que el mercado de maquinaria de construcción de Europa tocara fondo este año.

Sebastian Popp, gerente de asuntos económicos de CECE, dijo que si bien las ventas de equipos cayeron un 1,1% en el primer semestre de 2025, el escenario está preparado para un repunte modesto en la segunda mitad del año.

“Estamos presenciando esta tan esperada recuperación del mercado, pero al mismo tiempo, es ciertamente muy frágil”, dijo Popp. “Hemos tenido la situación especial del segundo trimestre de Bauma, nuestra principal feria comercial. Eso siempre da un impulso temporal a las ventas… Y, al mismo tiempo, nos enfrentamos a incertidumbres que no hacen más que aumentar”.

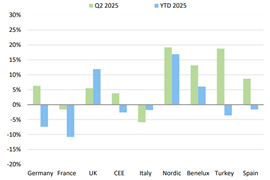

Ventas de equipos de construcción en el mercado europeo enero-junio 2025 en comparación con el año anterior en % (Fuente: CECE)

Ventas de equipos de construcción en el mercado europeo enero-junio 2025 en comparación con el año anterior en % (Fuente: CECE)Si bien las señales de una incipiente recuperación en Europa son positivas, es importante recordar que el crecimiento se produce en un contexto de persistentes descensos de las ventas desde 2022. En 2023, el mercado europeo cayó un 10% y en 2024 otro 19%.

Popp señaló que las primeras señales de recuperación son irregulares. Las ventas en los países del sur de Europa se han mantenido sólidas, mientras que se observan indicios de recuperación en los países nórdicos y el Benelux. Sin embargo, Alemania, Francia y el Reino Unido, aunque siguen siendo los tres principales mercados, han caído del 55 % de las ventas europeas al 46 %.

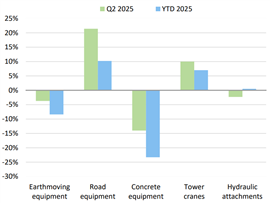

En cuanto a las categorías de maquinaria, algunas presentan mejores resultados que otras: según Popp, la maquinaria vial ha experimentado un crecimiento del 10% en lo que va de año, impulsada por la inversión en ingeniería civil e infraestructura vial en toda Europa. Las ventas de equipos de construcción ligeros, como compactadoras pequeñas y herramientas de hormigonado, también parecen relativamente sólidas, lo que, según Popp, se debe a que son menos susceptibles a la coyuntura económica general.

Las grúas torre también crecieron un 7% en el primer semestre de 2025, pero esto contrasta con un desastroso 2024, donde las ventas cayeron un 46%, lo que refleja la continua contracción del mercado de la construcción residencial y algunas áreas del sector comercial. Popp señaló que si bien las ventas de grúas torre han vuelto a crecer, eso no significa que se haya vuelto a la normalidad.

Ventas de equipos de construcción en el mercado europeo enero-junio 2025 en comparación con el año anterior en % (Fuente: CECE)

Ventas de equipos de construcción en el mercado europeo enero-junio 2025 en comparación con el año anterior en % (Fuente: CECE)Mientras tanto, señaló que las ventas de maquinaria para movimiento de tierras parecen estar tocando fondo y podrían ver un pequeño aumento en el tercer y cuarto trimestre de 2025. Es probable que el año termine con ventas al mismo nivel que 2024.

Pero no hay indicios de una recuperación en la maquinaria para hormigón, cuyas ventas han sufrido un descenso del 23% en lo que va de año, lo que refleja nuevamente la persistente debilidad de los segmentos residencial y comercial del mercado de la construcción europeo.

El sentimiento empresarial entre los fabricantes europeos está mejorando lentamente y ha vuelto a territorio positivo, pero puede haber sido sesgado por Bauma en abril y no se está moviendo particularmente rápido.

Eso podría ayudar a explicar por qué hubo un desarrollo ligeramente positivo del negocio de alquiler durante el primer semestre de 2025, ya que las empresas de construcción optan por alquilar en lugar de comprar maquinaria en medio de la incertidumbre económica y un clima de inversión débil.

Un panorama cambiante

También hablando en el evento en línea del CECE, el Dr. Nicholas Fearnley, director de construcción global en Oxford Economics, dijo que la economía europea en general vería un crecimiento impulsado por los consumidores en lugar del gasto gubernamental.

Lo que realmente está sucediendo en los próximos años es que serán los consumidores los que impulsen el crecimiento económico. Esto tiene sentido porque la inflación ha disminuido un poco y los salarios reales están subiendo, por lo que los consumidores aumentarán su gasto, afirmó.

Pero añadió: «El componente de inversión, sin embargo, es bastante bajo. La construcción y la inversión no van a impulsar el mismo nivel de crecimiento económico al que quizás nos hemos acostumbrado en años anteriores».

Afirmó que esperaba que España, Hungría y Ucrania fueran los principales impulsores del crecimiento de la construcción en los próximos años. En Alemania, se espera que un paquete de estímulo a la infraestructura de 500 000 millones de euros impulse el sector de la construcción. Sin embargo, el panorama en Francia es más incierto y se prevé que Italia, que ha experimentado varios años de fuerte crecimiento impulsado por proyectos de infraestructura, experimente un retroceso.

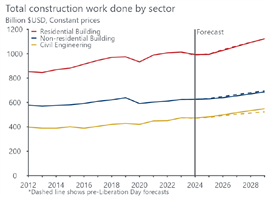

Fuente: Oxford Economics

Fuente: Oxford EconomicsEn toda Europa en general, el Dr. Fearnley afirmó que el crecimiento este año es moderado. Mientras que la construcción residencial se ha mantenido estable, la construcción comercial y la ingeniería civil han experimentado un crecimiento. Este crecimiento continuará hasta 2026 y, según Fearnley, prevé un repunte en la construcción residencial, con nuevas rebajas de tipos de interés previstas por el Banco Central Europeo, posiblemente en diciembre de este año.

Mientras tanto, pronosticó que el gasto público comenzaría a verse presionado en toda la región: «Obviamente, gran parte de la obra civil se financia con fondos públicos. Esto está resultando ser un desafío en Europa, como bien saben. Estamos viendo que los gobiernos son más conscientes de los déficits presupuestarios, intentando sanear los presupuestos, controlar la deuda y reducir el gasto deficitario», afirmó.

Una consecuencia de esto podría ser un aumento de las asociaciones entre inversión pública y privada, como está sucediendo en Japón.

“Por lo tanto, todavía hay margen para construir mucho, proporcionar infraestructura de transporte y servicios públicos, pero trabajando con el sector privado para lograrlo, y esto es algo que Europa sin duda podría seguir buscando también”, añadió.

Un entorno desafiante para las exportaciones de maquinaria

La semana pasada, la CECE advirtió que se espera que la ampliación de los aranceles estadounidenses afecte 2.800 millones de euros de exportaciones anuales de equipos de construcción de la UE a Estados Unidos.

Esto ocurrió después de que la administración Trump extendiera los aranceles existentes sobre el aluminio y el acero a 400 códigos aduaneros adicionales, incluyendo la maquinaria de construcción y minería.

Bajo el nuevo régimen, se aplican aranceles del 50% al valor del contenido de acero de una máquina, junto con un arancel base del 15% al resto de la unidad. Esto significa que la tasa efectiva variará entre el 15% y cerca del 50%, dependiendo de la composición.

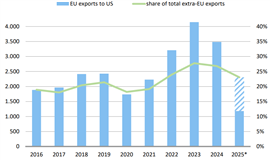

Exportaciones de equipos de construcción en millones de euros, *=datos y proyecciones de enero a mayo de 2025, fuente: oficinas nacionales de estadística (Fuente: CECE)

Exportaciones de equipos de construcción en millones de euros, *=datos y proyecciones de enero a mayo de 2025, fuente: oficinas nacionales de estadística (Fuente: CECE)Ampliando la situación, Popp dijo: “Algunos de nuestros miembros ya están diciendo que ven todo su negocio en Estados Unidos amenazado por esta nueva y reciente escalada de aranceles”.

Esta es una noticia especialmente mala para las empresas europeas, ya que experimentaron un fuerte impulso en sus ventas en Norteamérica en 2023 y 2024, impulsado por la Ley de Inversión en Infraestructura y Empleo (IIJA) y la Ley de Reducción de la Inflación. Esto convirtió a Estados Unidos, con diferencia, en el mercado de exportación no europeo más importante para los fabricantes europeos (más de una cuarta parte de las exportaciones de la UE se destinan a Norteamérica).

Durante el primer semestre del año, las ventas a Norteamérica han disminuido un 34%, incluso antes de que se sintiera el efecto total de los aranceles. Popp afirmó que una disminución de un tercio en las exportaciones a EE. UU. durante todo el año podría ser un escenario optimista, e incluso así, las exportaciones caerían a los niveles de 2021.

“Son tiempos ciertamente muy difíciles para los cuales, francamente hablando, actualmente no tenemos una respuesta”, dijo Popp.

Si bien es probable que los fabricantes de la UE acojan con agrado las señales de recuperación en la propia Europa, es poco probable que el crecimiento en su región de origen compense la reducción prevista de las exportaciones.

Mantente conectado

Reciba la información que necesita cuando la necesite a través de nuestras revistas, boletines y resúmenes diarios líderes en el mundo.

CONECTE CON EL EQUIPO