Traducido automáticamente por IA, leer el original

La construcción mundial puede esperar un 2025 más fuerte (con una posible excepción)

07 octubre 2024

Imagen: Emily vía AdobeStock - stock.adobe.com

Imagen: Emily vía AdobeStock - stock.adobe.comEl gasto en construcción en las economías de todo el mundo parece estar en vías de recuperarse en 2025, con una posible excepción.

Así lo indica un análisis exclusivo de las perspectivas de la industria en todo el mundo realizado por Scott Hazelton, director de consultoría de S&P Global Market Intelligence, presentado en la Conferencia de Grúas y Transporte de Oriente Medio en Dubai la semana pasada.

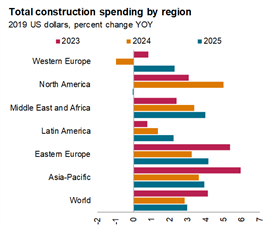

Hazelton explicó que la disminución de la inflación combinada con las reducciones esperadas de las tasas de interés por parte de los bancos centrales de todo el mundo deberían conducir a un aumento del gasto en construcción en casi todas las regiones del mundo en 2025 (ver el gráfico a continuación).

Scott Hazelton de S&P Global Market Intelligences realizó una presentación sobre las Perspectivas globales de la construcción para Cranes & Transport Middle East la semana pasada.

Scott Hazelton de S&P Global Market Intelligences realizó una presentación sobre las Perspectivas globales de la construcción para Cranes & Transport Middle East la semana pasada.Pero hay un mercado importante en el que S&P Global Intelligence espera que los niveles de gasto se reviertan en 2025, después de un 2024 muy sólido, y ese mercado es América del Norte.

“A nivel mundial, estamos viendo un pronóstico relativamente decente”, dijo Hazelton a los delegados. “2024 ha sido más débil que el año pasado, pero 2025 será más fuerte.

“Eso es cierto en la mayor parte del mundo, con la excepción de América del Norte, donde tenemos dos problemas: uno es que se está agotando el dinero de estímulo para infraestructura, de ahí que probablemente se haya alcanzado un pico en este momento, con el gasto en carreteras y puentes, agua y alcantarillado; también la Ley CHIPS, que fue responsable de grandes cantidades de construcción manufacturera, probablemente también haya alcanzado su punto máximo.

“Por último, tenemos un mercado inmobiliario bastante anémico en Estados Unidos, y ese es nuestro único punto débil”.

Si bien se prevé que los niveles de gasto en América del Norte disminuyan levemente en 2025, esto se debe, por supuesto, a fuertes aumentos del gasto tanto en 2023 como en 2024.

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)La infraestructura sigue siendo sólida, el sector residencial sigue siendo un desafío

Se prevé que la infraestructura sea la fuente más importante de crecimiento del gasto en construcción en todo el mundo en 2025, pero a tasas reducidas a medida que el gasto de estímulo disminuye tanto en la eurozona como en Estados Unidos. No obstante, la Ley de Inversión en Infraestructura y Empleo (IIJA) y la Ley de Reducción de la Inflación (IRA) de Estados Unidos, que apunta a promover proyectos de energía verde, mantendrán el crecimiento por encima del promedio hasta 2026, dijo Hazleton.

El panorama de la construcción residencial es más heterogéneo y se espera que siga siendo “difícil” en 2025, en particular en América del Norte. Se espera que en 2025 se registre un modesto crecimiento interanual del gasto en Europa occidental, después de dos años de descenso del gasto.

Si analizamos el gasto no residencial en todo el mundo, se prevé que el gasto industrial se reduzca, mientras que el gasto institucional y comercial se mantendrá en terreno positivo, aunque a un ritmo más lento que en 2024. Un área en la que se espera que el gasto crezca más que en los dos años anteriores es el subsector de oficinas. Hazleton explicó que esto se debe a que los centros de datos, que entran en esta categoría, siguen demostrando ser una importante fuente de nuevos trabajos para las empresas de construcción.

Asia-Pacífico liderará el crecimiento entre las grandes economías

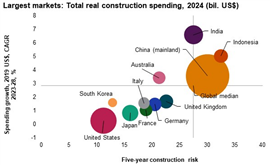

Mientras tanto, las grandes economías que S&P Global espera que experimenten los mayores niveles de crecimiento se encuentran en la región Asia Pacífico.

Hazleton compartió un gráfico (abajo) que posiciona los mercados de acuerdo con el crecimiento esperado del gasto durante el período 2023-2028 y una puntuación basada en el nivel de riesgo que parecen tener (en términos de riesgo para la inversión, la propiedad intelectual, etc.). El tamaño del globo en cada gráfico indica el tamaño del mercado.

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)India e Indonesia presentaron el mayor crecimiento esperado del gasto en un período de cinco años. Y China, a pesar de un contexto económico difícil en los últimos tiempos, también promete sólidas perspectivas de crecimiento, según el análisis de S&P Global

Solo una gran economía apareció en el cuadrante superior izquierdo del gráfico, que Hazelton indicó que era la zona más deseable para que los mercados cayeran, lo que indica tanto el potencial de crecimiento como los riesgos relativamente menores para la inversión, y esa economía fue Australia.

Al analizar todos los mercados, incluidas las economías en desarrollo, Hazleton dijo que eran África y el Sudeste Asiático los que ofrecían las mayores perspectivas de crecimiento.

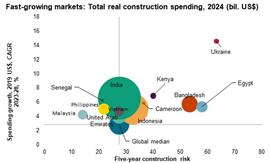

Sin embargo, hubo algunos casos atípicos, como Ucrania, donde el potencial de un crecimiento muy fuerte impulsado por los esfuerzos de reconstrucción en medio de la invasión del país por Rusia se ve atenuado por altos niveles de riesgo. Las perspectivas de crecimiento en Egipto también son sólidas, pero también conllevan niveles elevados de riesgo. Todavía se necesitan reformas estructurales en el país para apoyar al sector privado y cumplir con las condiciones del Fondo Monetario Internacional (FMI) para un rescate tras un período de inflación galopante.

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)Fuerte crecimiento en Oriente Medio pese a las "realidades fiscales"

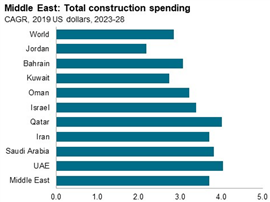

Hazelton dijo que en Oriente Medio hubo una pausa este año debido a que se hicieron presentes algunas “realidades fiscales”. “Hay muchos proyectos importantes que están en marcha y creemos que seguirán en marcha y no estamos pronosticando una reducción, pero el ritmo puede reducirse y algunos de esos proyectos con fecha de finalización en 2035 pueden llegar a ser de 2038”, dijo.

Dijo que esperaba ver crecimiento, particularmente en los países del Consejo de Cooperación del Golfo (Bahréin, Kuwait, Omán, Qatar, Arabia Saudita y los Emiratos Árabes Unidos), a medida que se levanten gradualmente los recortes a la producción de petróleo. S&P Global señaló que el gasto en construcción será superior al promedio durante al menos los próximos cinco años en la región.

Si bien la energía ha dominado la inversión en construcción de infraestructura en Oriente Medio durante muchos años, las inversiones futuras se están canalizando cada vez más hacia proyectos de transporte, agua y alcantarillado. “Todas las economías están realizando inversiones en la infraestructura necesaria para el nivel de crecimiento que han estado experimentando”, explicó Hazelton.

Mientras tanto, la economía no petrolera también está ayudando a impulsar el crecimiento de la construcción no residencial en mercados como Arabia Saudita, los Emiratos Árabes Unidos y Qatar.

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)

Fuente: S&P Global Market Intelligence (datos recopilados en julio de 2024)Arabia Saudita está a la vanguardia en cuanto a crecimiento en el subsector no residencial, gracias a una serie de megaproyectos bajo los auspicios de Visión 2030. Hazelton también destacó los fuertes niveles de crecimiento en los Emiratos Árabes Unidos y señaló que incluso si Arabia Saudita se desacelerara un poco, es probable que queden muchos años de fuerte crecimiento.

En Oriente Medio también se están realizando importantes inversiones en proyectos de energía verde. Hazelton señaló que, según los informes de la Agencia Internacional de la Energía (AIE), se espera que la capacidad renovable en la región aumente en 62 gigavatios entre 2023 y 2028, y que la energía solar fotovoltaica representará más del 85% de ese aumento. Un tercio del crecimiento se producirá solo en Arabia Saudí, donde, por ejemplo, el parque solar Mohammed bin Rashid Al Maktoum, de 77 km2, podría acabar siendo el mayor parque solar del mundo en una sola ubicación, con una capacidad de hasta 5.000 MW.

Mientras hacía su presentación, Israel se preparaba para lanzar ataques terrestres contra Hezbolá dentro del Líbano e Irán lanzó ataques con misiles contra Israel.

Con eso en mente, Hazelton hizo una advertencia en relación con las perspectivas del mercado de la construcción en Oriente Medio, en relación con el conflicto en curso. “No creemos que se convierta en una guerra regional. Por supuesto, si eso sucediera, las perspectivas serían muy diferentes”, dijo.

Mantente conectado

Reciba la información que necesita cuando la necesite a través de nuestras revistas, boletines y resúmenes diarios líderes en el mundo.

CONECTE CON EL EQUIPO