Traducido automáticamente por IA, leer el original

ING destaca que el sector de la construcción en Europa se enfrenta a un año complicado

20 marzo 2024

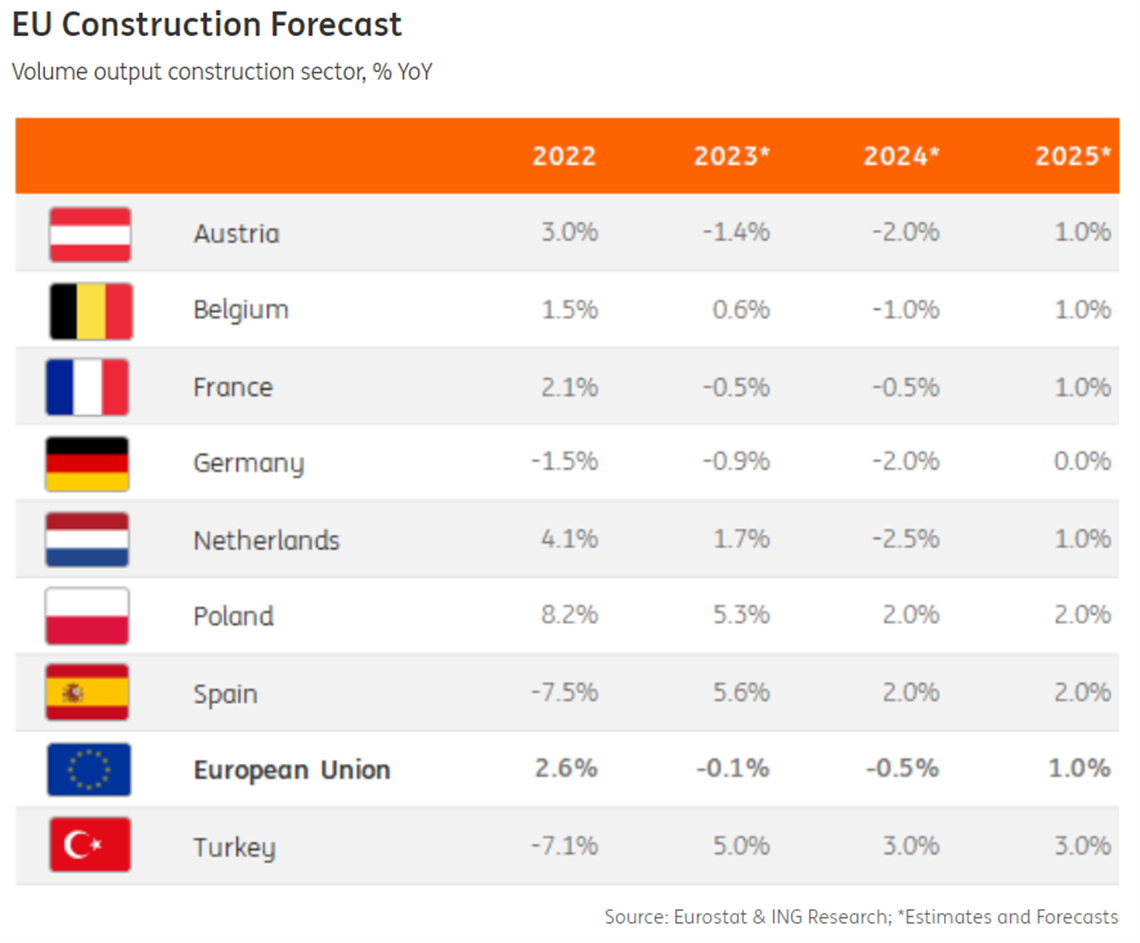

El analista de mercado ING Research ha pronosticado un año difícil para las empresas de construcción europeas, a pesar de que hubo un crecimiento marginal en la producción de la construcción en 2023.

En toda la UE, la producción creció un promedio del 0,1% en 2023, debido en gran medida a un desempeño relativamente sólido en el primer trimestre.

Sin embargo, en el tercer y cuarto trimestre del año la producción disminuyó un 0,3% y un 0,2% respectivamente, tras el aumento de las tasas de interés y una consiguiente reducción del interés de los inversores.

ING señaló que el número de proyectos de renovación en marcha se mantuvo estable, debido principalmente a las iniciativas presentadas por la Comisión Europea y a las continuas inversiones en infraestructura digital.

El analista informó que se espera una reducción del 0,5% en el volumen de producción en 2024, impulsada por una reducción en la nueva construcción residencial y no residencial.

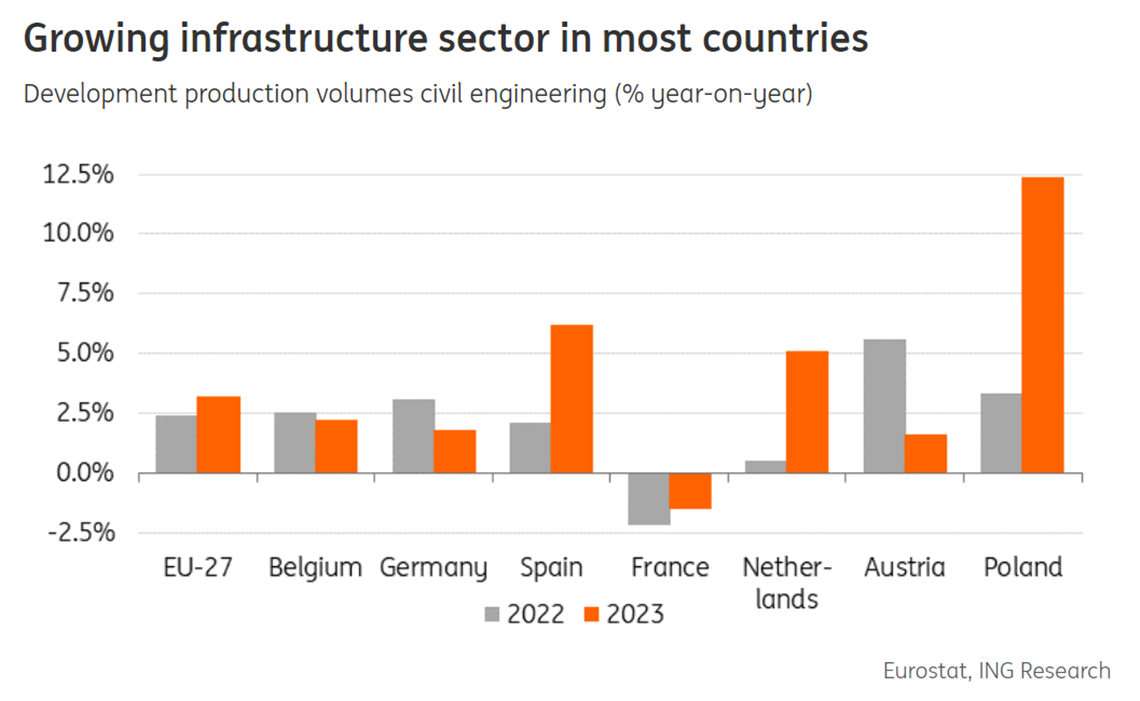

Infraestructura en relativamente buen estado

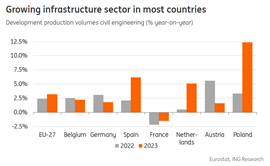

Sin embargo, la inversión en proyectos de infraestructura debería seguir aumentando, impulsada en parte por la financiación continua del Mecanismo de Recuperación y Resiliencia de la UE, así como por el crecimiento de nuevos proyectos energéticos.

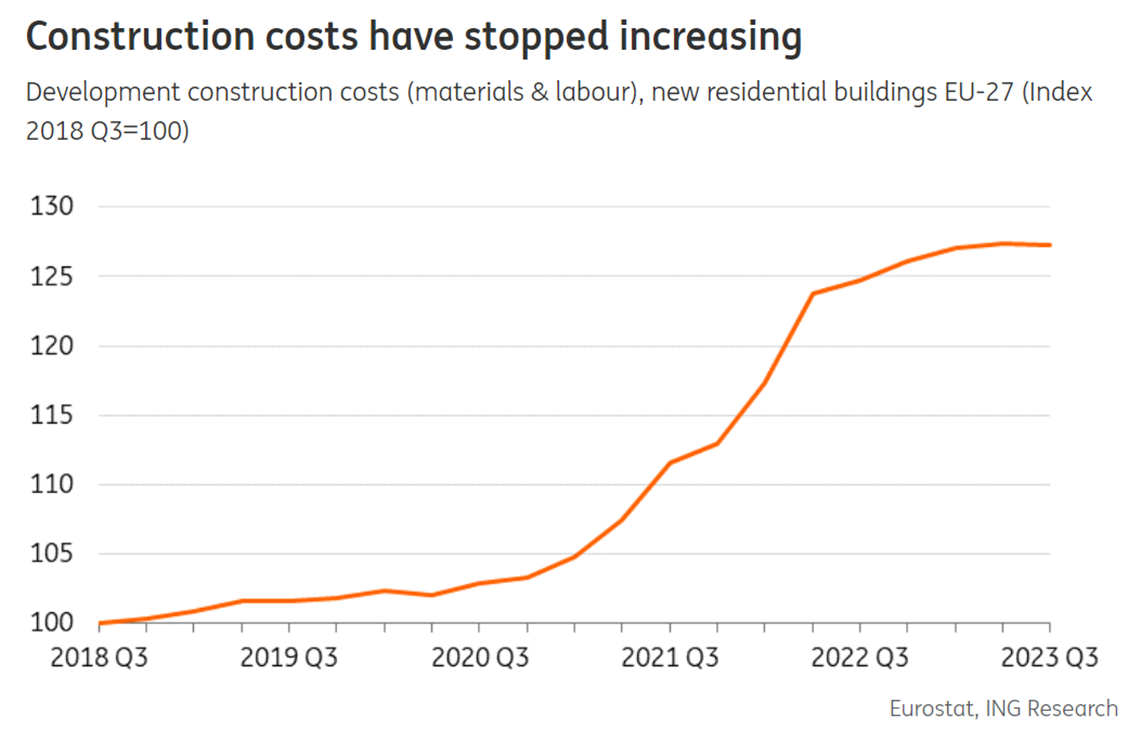

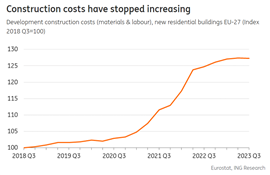

También parece que el aumento de los precios de los materiales y de los costos generales de construcción ha tocado techo, aunque puede pasar algún tiempo antes de que se observe una reducción en el costo de materiales como el cemento.

El informe de ING describe tendencias positivas que continuarán en los sectores de renovación e infraestructura hasta 2025.

En el caso de los contratistas con sede en la UE, por ejemplo, las carteras de pedidos parecen ser extremadamente estables: actualmente, la media de las carteras de las empresas es de 9,1 meses de trabajo, una cifra similar a la de 2023.

ING sugiere que el crecimiento en el número de proyectos de renovación y sostenibilidad es la razón principal de este desempeño relativamente sólido.

Otra posibilidad es que la creciente complejidad de los grandes proyectos de infraestructura esté incrementando el alcance de los trabajos y, por tanto, el tiempo necesario para completar la construcción.

Panorama de los países claveING ofrece aquí sus previsiones para el año en construcción en siete grandes mercados de Europa Bélgica El índice de confianza de la construcción belga entró en territorio negativo en 2023. Sin embargo, la producción de la construcción belga todavía mostró un aumento el año pasado debido a la naturaleza cíclica tardía del sector debido a los largos plazos de entrega de los proyectos de construcción. De cara a 2024, esperamos más desafíos y esperamos un ligero descenso. La emisión de permisos de construcción para edificios residenciales ha disminuido en los últimos dos años, pero de forma más moderada que en otros países. Todavía hay factores estructurales: la infraestructura necesita una actualización, el 85% de las viviendas no cumplen actualmente los estándares energéticos de 2050 y persiste la escasez de viviendas. Por lo tanto, esperamos que el crecimiento regrese en 2025. Francia El sentimiento de los contratistas franceses se ha vuelto gradualmente pesimista en 2023. En febrero, el índice de confianza de la construcción francesa (encuesta de la CE) todavía era marginalmente negativo. Además, las carteras de pedidos de construcción francesas están un poco menos llenas. Los contratistas franceses ahora (primer trimestre de 2024) tienen 7,9 meses de trabajo en promedio en sus carteras en comparación con los 8,1 meses del primer trimestre del año pasado. Sin embargo, en comparación con la tendencia a largo plazo, este sigue siendo relativamente alto. La emisión de permisos de construcción para nuevas viviendas también está disminuyendo, pero a un ritmo más lento que en muchos otros países. La escasez de mano de obra es un problema menor, pero sigue siendo relativamente alta. Las medidas gubernamentales como MaPrimRénov están apoyando la actividad de renovación y sostenibilidad. Para 2024, el presupuesto de este plan ha aumentado de 2.500 millones de euros a 4.000 millones de euros. Primero se planeó aumentar el presupuesto a 5.000 millones de euros, pero debido a las restricciones presupuestarias se ha reducido. En general, esperamos que la producción de la construcción francesa disminuya marginalmente en un 0,5% en 2024. Alemania En 2023, la actividad de construcción alemana disminuyó un 0,9% después de haber experimentado ya dos años de caída en 2021 y 2022. Para 2024, prevemos una nueva contracción moderada del mayor mercado de la construcción de la UE. Si bien la evaluación de la cartera de pedidos de los contratistas en la UE se mantiene estable, las empresas constructoras alemanas se han enfrentado a un descenso a 3,6 meses de trabajo en el primer trimestre de 2024, por debajo de los 4,5 meses del año anterior. Una nueva caída en los permisos de construcción para nuevos edificios residenciales durante el tercer trimestre de 2023 indica que los desafíos continúan. La quiebra de varios promotores de proyectos el año pasado debido a los altos costos de construcción exacerba la situación. En consecuencia, el objetivo del gobierno de 400.000 casas de nueva construcción no se alcanzará este año ni el próximo. Sin embargo, el sector alemán de ingeniería civil ofrece cierto contrapeso: la infraestructura alemana se encuentra en un estado lamentable y las inversiones en carreteras e infraestructura digital fomentan cierto crecimiento en este subsector. Países Bajos Al igual que en otros países, la concesión de permisos de construcción en los Países Bajos ha disminuido enormemente en los trimestres anteriores. Sin embargo, la demanda de viviendas nuevas está repuntando y el número de viviendas nuevas vendidas ha aumentado en los últimos meses. Por ejemplo, en febrero, aumentó más del 50% en comparación con el mismo mes de 2023. Sin embargo, al igual que en otros países, en 2024 todavía hay que soportar el dolor de las caídas de ventas anteriores y la concesión de permisos también tiene que aumentar antes de que veamos un nuevo crecimiento en 2025. Muchos proyectos de infraestructuras importantes en los Países Bajos están sufriendo retrasos debido al problema del nitrógeno y a unos costes superiores a los previstos. Por ello, el gobierno ha decidido suspender temporalmente muchos proyectos de infraestructuras nuevos (lo que no significa que se cancelen). Los proyectos que ya han comenzado se completarán. Sin embargo, el presupuesto para el mantenimiento de los ferrocarriles aumentará en los próximos años. Polonia En Polonia, el sector de la construcción creció un 5,3% el año pasado. El aumento de los volúmenes se debió principalmente al sector de infraestructuras. El comienzo de 2024 fue menos prometedor: la producción de la construcción polaca cayó un 6,1% en enero (interanual), ya que muchos proyectos de la anterior perspectiva financiera de la UE han finalizado. La puesta en marcha de nuevos proyectos financiados por la UE llevará algún tiempo. Además, el sector de la construcción está teniendo un rendimiento menos bueno. Los permisos de construcción para edificios residenciales disminuyeron un 6% en el tercer trimestre de 2023 (interanual). Dicho esto, en febrero, el indicador de confianza en la construcción todavía era más alto que en el mismo período del año anterior y los contratistas también estaban más satisfechos con sus carteras de pedidos, que están bien llenas con 8,8 meses de trabajo. En general, prevemos que la producción total de la construcción polaca seguirá creciendo este año y el próximo, pero a un ritmo más lento que en los dos años anteriores. España El sector de la construcción español creció un sólido 5,6% en 2023. Es un dato impresionante, pero no debemos olvidar que el sector ha vivido algunos años malos. A finales de 2022, el nivel de producción era casi un 25% inferior al de finales de 2019. Sin embargo, las carteras de pedidos están mejorando y han alcanzado el punto más alto en el primer trimestre de este año desde 2006. Las inversiones del fondo de recuperación de la UE en el sector de la construcción español generan un resultado más positivo de cara al futuro. El aumento de los permisos de construcción también tendrá un efecto positivo en los volúmenes de construcción. Sin embargo, la pregunta sigue siendo cuántos proyectos aprobados se construirán realmente, ya que persisten las difíciles circunstancias. No obstante, esperamos un mayor crecimiento del sector de la construcción español en 2024 y 2025. Pavo Por primera vez en cinco años, el sector de la construcción turco creció en 2023. Los volúmenes de producción aumentaron un 5%. En febrero, el indicador de confianza de la construcción turca (encuesta de la CE) mostró una lectura negativa de -7,4. Sigue siendo negativo, pero ha mejorado ligeramente en los últimos seis meses. Sin embargo, las carteras de pedidos se recuperaron ligeramente en 2023, pero retrocedieron en el primer trimestre de 2024. Menos contratistas turcos se quejan de la baja demanda y la emisión de permisos de construcción es bastante estable. Los terremotos de 2023 han causado daños masivos a más de 300.000 edificios. El objetivo es reconstruir aproximadamente la mitad de ellos en un año. Esto impulsa la demanda de materiales de construcción y trabajadores de la construcción. Nuestra expectativa es que los esfuerzos de reconstrucción generen un mayor crecimiento en el sector de la construcción turco en 2024. |

Mantente conectado

Reciba la información que necesita cuando la necesite a través de nuestras revistas, boletines y resúmenes diarios líderes en el mundo.

CONECTE CON EL EQUIPO