Automatisch von KI übersetzt, Original lesen

Die globale Bauwirtschaft kann sich auf ein stärkeres Jahr 2025 freuen (mit einer möglichen Ausnahme)

07 Oktober 2024

Bild: Emily über AdobeStock – stock.adobe.com

Bild: Emily über AdobeStock – stock.adobe.comDie Bauausgaben dürften sich im Jahr 2025 in den Volkswirtschaften weltweit erholen – mit einer möglichen Ausnahme.

Dies geht aus einer exklusiven Analyse der weltweiten Branchenaussichten von Scott Hazelton, Consulting Director bei S&P Global Market Intelligence, hervor, die letzte Woche auf der Cranes & Transport Middle East Conference in Dubai vorgestellt wurde.

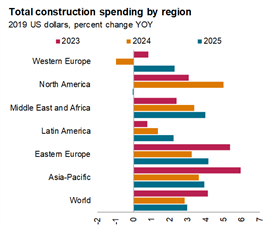

Hazelton erläuterte, dass die sinkende Inflation in Kombination mit den erwarteten Zinssenkungen der Zentralbanken weltweit im Jahr 2025 zu erhöhten Bauausgaben in nahezu allen Regionen der Welt führen dürfte (siehe Grafik unten).

Scott Hazelton von S&P Global Market Intelligences hielt letzte Woche bei Cranes & Transport Middle East eine Präsentation zum Global Construction Outlook.

Scott Hazelton von S&P Global Market Intelligences hielt letzte Woche bei Cranes & Transport Middle East eine Präsentation zum Global Construction Outlook.Allerdings erwartet S&P Global Intelligence für 2025 einen Rückgang der Ausgaben, nachdem das Jahr 2024 sehr stark war: Es gibt einen großen Markt, nämlich Nordamerika.

„Weltweit ist die Prognose relativ gut“, sagte Hazelton den Delegierten. „2024 war schwächer als letztes Jahr, aber 2025 wird stärker.“

„Das trifft auf die meisten Teile der Welt zu, mit Ausnahme von Nordamerika, wo wir zwei Probleme haben: Zum einen laufen die Konjunkturhilfen für die Infrastruktur aus, weshalb die Ausgaben für Straßen und Brücken, Wasser und Abwasser derzeit wahrscheinlich ihren Höhepunkt erreichen. Auch der CHIPS Act, der für große Teile des Industriebaus verantwortlich war, hat wahrscheinlich seinen Höhepunkt überschritten.

„Schließlich haben wir in Amerika einen ziemlich blutleeren Immobilienmarkt, das ist also die einzige Schwachstelle.“

Zwar wird für Nordamerika im Jahr 2025 ein leichter Rückgang der Ausgaben prognostiziert, dies ist jedoch natürlich auf starke Ausgabensteigerungen in den Jahren 2023 und 2024 zurückzuführen.

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)Infrastruktur weiterhin stark, Wohnbau weiterhin eine Herausforderung

Prognosen zufolge wird die Infrastruktur im Jahr 2025 die stärkste Quelle für das Wachstum der Bauausgaben weltweit sein, allerdings in geringerem Umfang, da die Konjunkturausgaben sowohl in der Eurozone als auch in den USA zurückgehen. Dennoch werde das US-Investitions- und Beschäftigungsgesetz (IIJA) und das Inflationsminderungsgesetz (IRA), das die Förderung von Projekten für grüne Energie zum Ziel hat, das Wachstum bis 2026 überdurchschnittlich halten, sagte Hazleton.

Im Wohnungsbau ist das Bild gemischter und wird voraussichtlich auch 2025 „schwierig“ bleiben, insbesondere in Nordamerika. In Westeuropa wird 2025 ein bescheidenes Ausgabenwachstum gegenüber dem Vorjahr erwartet, nachdem die Ausgaben zwei Jahre lang zurückgegangen waren.

Betrachtet man die weltweiten Ausgaben außerhalb des Wohnungsbaus, werden die Industrieausgaben voraussichtlich zurückgehen, während die institutionellen und kommerziellen Ausgaben im Plus bleiben, wenn auch langsamer als 2024. Ein Bereich, in dem ein stärkeres Ausgabenwachstum als in den letzten beiden Jahren erwartet wird, ist der Bürosektor. Hazleton erklärte, dies liege daran, dass Rechenzentren, die in diese Kategorie fallen, sich nach wie vor als starke Quelle für neue Aufträge für Bauunternehmen erweisen.

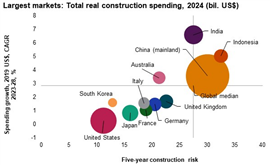

Asien-Pazifik-Raum führt das Wachstum unter den großen Volkswirtschaften an

Unterdessen liegen die großen Volkswirtschaften, in denen S&P Global das höchste Wachstum erwartet, im asiatisch-pazifischen Raum.

Hazleton hat ein Diagramm (unten) veröffentlicht, das die Märkte sowohl nach ihrem erwarteten Ausgabenwachstum im Zeitraum 2023-2028 als auch nach einer Bewertung basierend auf ihrem Risiko (hinsichtlich des Risikos für Investitionen, geistiges Eigentum usw.) positioniert. Die Größe des Ballons in jedem Diagramm gibt die Größe des Marktes an.

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)Indien und Indonesien verzeichneten das höchste erwartete Ausgabenwachstum über einen Zeitraum von fünf Jahren. Und China verspricht trotz eines schwierigen wirtschaftlichen Umfelds in letzter Zeit ebenfalls robuste Wachstumsaussichten, wie aus der Analyse von S&P Global hervorgeht.

Im oberen linken Quadranten des Diagramms tauchte nur eine große Volkswirtschaft auf, und zwar Australien. Hazelton wies darauf hin, dass dies der attraktivste Bereich für die Märkte sei, da hier sowohl Wachstumspotenzial als auch vergleichsweise geringere Investitionsrisiken zu verzeichnen seien.

Hazleton sagte, bei Betrachtung aller Märkte, einschließlich der Entwicklungsländer, böten Afrika und Südostasien die besten Wachstumsaussichten.

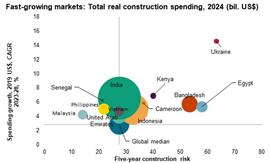

Es gibt jedoch auch einige Ausnahmen, wie etwa die Ukraine, wo das Potenzial für ein sehr starkes Wachstum, das durch die Wiederaufbaubemühungen während der Invasion Russlands angekurbelt wurde, durch hohe Risiken gedämpft wird. Die Wachstumsaussichten in Ägypten sind ebenfalls gut, aber auch hier bestehen erhöhte Risiken. Das Land muss noch Strukturreformen durchführen, um den privaten Sektor zu unterstützen und die Bedingungen des Internationalen Währungsfonds (IWF) für eine Rettungsaktion nach einer Phase extrem hoher Inflation zu erfüllen.

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)

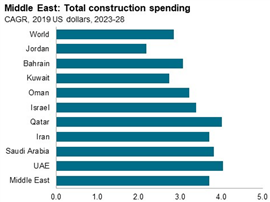

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)Starkes Wachstum im Nahen Osten trotz „finanzpolitischer Realitäten“

Hazelton sagte, dass es im Nahen Osten in diesem Jahr zu einer Pause gekommen sei, da einige „finanzielle Realitäten“ zum Tragen gekommen seien. „Es gibt viele Großprojekte, die laufen, und wir gehen davon aus, dass sie weiterlaufen werden. Wir prognostizieren keinen Rückgang, aber das Tempo könnte nachlassen, und einige der Projekte, deren Endtermin 2035 war, könnten erst 2038 enden“, sagte er.

Er sagte, er erwarte Wachstum, insbesondere in den Ländern des Golfkooperationsrates (Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und den Vereinigten Arabischen Emiraten), da die Kürzungen der Ölförderung schrittweise aufgehoben würden. S&P Global wies darauf hin, dass die Bauausgaben in der Region zumindest in den nächsten fünf Jahren überdurchschnittlich hoch sein werden.

Während Energie über viele Jahre hinweg die Investitionen in den Infrastrukturbau im Nahen Osten dominierte, fließen künftige Investitionen zunehmend in Verkehrs-, Wasser- und Abwasserprojekte. „Alle Volkswirtschaften investieren in die Infrastruktur, die für das derzeitige Wachstumsniveau erforderlich ist“, erklärte Hazelton.

Gleichzeitig trägt die Nicht-Ölwirtschaft auch dazu bei, das Wachstum im Nicht-Wohnbau in Märkten wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar voranzutreiben.

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)

Quelle: S&P Global Market Intelligence (Daten zusammengestellt im Juli 2024)Dank einer Reihe von Megaprojekten im Rahmen der Vision 2030 ist Saudi-Arabien beim Wachstum im Nicht-Wohnbausektor führend. Hazelton verwies auch auf das starke Wachstum in den Vereinigten Arabischen Emiraten und fügte hinzu, dass Saudi-Arabien selbst bei einer leichten Verlangsamung wahrscheinlich noch viele Jahre starken Wachstums vor sich haben wird.

Auch im Nahen Osten wird erheblich in grüne Energieprojekte investiert. Hazelton verwies auf Berichte der Internationalen Energieagentur (IEA), denen zufolge die Kapazität erneuerbarer Energien in der Region zwischen 2023 und 2028 voraussichtlich um 62 Gigawatt steigen wird, wobei die Photovoltaik über 85 % des Anstiegs ausmachen wird. Ein Drittel des Wachstums wird allein in Saudi-Arabien stattfinden, wo beispielsweise der 77 km² große Mohammed bin Rashid Al Maktoum Solarpark mit einer Kapazität von bis zu 5.000 MW der größte Solarpark an einem Standort der Welt sein könnte.

Während er seine Rede hielt, bereitete sich Israel auf Bodenangriffe gegen die Hisbollah im Libanon vor und der Iran startete Raketenangriffe auf Israel.

Vor diesem Hintergrund äußerte Hazelton jedoch einen Vorbehalt hinsichtlich der Aussichten für den Baumarkt im Nahen Osten, der mit dem anhaltenden Konflikt zusammenhängt. „Wir glauben nicht, dass sich dieser zu einem regionalen Krieg ausweiten wird. Sollte das passieren, wäre die Aussicht natürlich ganz anders“, sagte er.

Bleiben Sie verbunden

Erhalten Sie die Informationen, die Sie brauchen, genau dann, wenn Sie sie benötigen – durch unsere weltweit führenden Magazine, Newsletter und täglichen Briefings.

Mit dem Team verbinden