Traduit automatiquement par IA, lire l'original

La construction mondiale peut espérer une année 2025 plus solide (à une exception près)

07 octobre 2024

Image : Emily via AdobeStock - stock.adobe.com

Image : Emily via AdobeStock - stock.adobe.comLes dépenses de construction dans les économies du monde entier devraient rebondir en 2025, à une exception près.

C'est ce que révèle une analyse exclusive des perspectives de l'industrie à travers le monde réalisée par Scott Hazelton, directeur conseil chez S&P Global Market Intelligence, présentée lors de la conférence Cranes & Transport Middle East à Dubaï la semaine dernière.

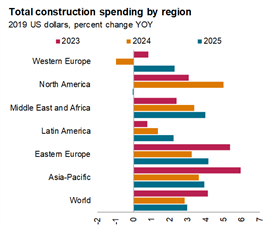

Hazelton a expliqué que la baisse de l’inflation combinée aux réductions attendues des taux d’intérêt par les banques centrales du monde entier devrait entraîner une augmentation des dépenses de construction dans presque toutes les régions du monde en 2025 (voir graphique ci-dessous).

Scott Hazelton, de S&P Global Market Intelligences, a fait une présentation sur les perspectives mondiales de la construction à Cranes & Transport Middle East la semaine dernière.

Scott Hazelton, de S&P Global Market Intelligences, a fait une présentation sur les perspectives mondiales de la construction à Cranes & Transport Middle East la semaine dernière.Mais il y a un marché majeur où S&P Global Intelligence s'attend à ce que les niveaux de dépenses s'inversent en 2025, après une année 2024 très forte : c'est l'Amérique du Nord.

« Globalement, les prévisions sont relativement bonnes », a déclaré Hazelton aux délégués. « L’année 2024 a été plus faible que l’année dernière, mais 2025 sera plus forte.

« C’est vrai dans la plupart des régions du monde, à l’exception de l’Amérique du Nord, où nous avons deux problèmes : l’un est l’expiration des fonds de relance consacrés aux infrastructures, d’où un pic probable en ce moment, avec des dépenses consacrées aux routes et aux ponts, à l’eau et aux égouts ; l’autre est la loi CHIPS, qui a été à l’origine d’un nombre important de constructions industrielles, qui a probablement également atteint son pic. »

« Enfin, nous avons un marché immobilier assez anémique aux États-Unis, c’est donc le seul point faible ».

Bien que les niveaux de dépenses en Amérique du Nord devraient légèrement diminuer en 2025, cela résulte bien sûr de fortes augmentations des dépenses en 2023 et 2024.

Source : S&P Global Market Intelligence (données compilées en juillet 2024)

Source : S&P Global Market Intelligence (données compilées en juillet 2024)Les infrastructures restent solides, le secteur résidentiel reste un défi

Les infrastructures devraient être la principale source de croissance des dépenses de construction dans le monde en 2025, mais à un rythme réduit en raison de la diminution des dépenses de relance dans la zone euro et aux États-Unis. Néanmoins, la loi américaine sur l'investissement dans les infrastructures et l'emploi (IIJA) et la loi sur la réduction de l'inflation (IRA), qui vise à promouvoir les projets d'énergie verte, maintiendront la croissance au-dessus de la moyenne jusqu'en 2026, a déclaré Hazleton.

La situation de la construction résidentielle est plus contrastée et devrait rester « difficile » en 2025, notamment en Amérique du Nord. En Europe occidentale, les dépenses devraient connaître une croissance modeste en glissement annuel en 2025, après deux années de baisse.

En ce qui concerne les dépenses non résidentielles à travers le monde, les dépenses industrielles devraient s’inverser, tandis que les dépenses institutionnelles et commerciales resteront en territoire positif, mais à un rythme plus lent qu’en 2024. Le sous-secteur des bureaux devrait connaître une croissance des dépenses plus forte qu’au cours des deux années précédentes. Hazleton a expliqué que cela est dû au fait que les centres de données, qui entrent dans cette catégorie, continuent de s’avérer une source importante de nouveaux travaux pour les entreprises de construction.

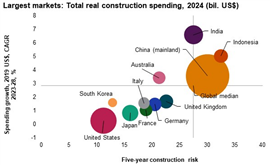

L'Asie-Pacifique devrait être le moteur de la croissance parmi les grandes économies

Dans le même temps, les grandes économies qui, selon S&P Global, devraient connaître les niveaux de croissance les plus élevés se situent dans la région Asie-Pacifique.

Hazleton a partagé un graphique (ci-dessous) qui positionne les marchés en fonction de la croissance attendue de leurs dépenses sur la période 2023-2028 et d'un score basé sur le degré de risque qu'ils semblent présenter (en termes de risque pour l'investissement, la propriété intellectuelle, etc.). La taille du ballon sur chaque graphique indique la taille du marché.

Source : S&P Global Market Intelligence (données compilées en juillet 2024)

Source : S&P Global Market Intelligence (données compilées en juillet 2024)L'Inde et l'Indonésie ont affiché les plus fortes prévisions de croissance des dépenses sur une période de cinq ans. Et la Chine, malgré un contexte économique difficile ces derniers temps, promet également de solides perspectives de croissance, selon l'analyse de S&P Global

Une seule grande économie apparaît dans le quadrant supérieur gauche du graphique, qui, selon Hazelton, est la zone la plus souhaitable pour les marchés, signalant à la fois le potentiel de croissance et des risques relativement plus faibles pour l'investissement : l'Australie.

En examinant tous les marchés, y compris les économies en développement, Hazleton a déclaré que c’était l’Afrique et l’Asie du Sud-Est qui offraient les perspectives de croissance les plus fortes.

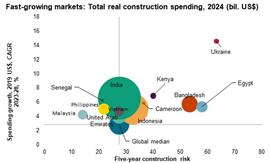

Il existe néanmoins quelques cas particuliers, notamment en Ukraine, où le potentiel de croissance très forte, stimulé par les efforts de reconstruction dans un contexte d'invasion russe, est tempéré par des niveaux de risque élevés. Les perspectives de croissance en Egypte sont également solides mais comportent également des niveaux de risque élevés. Des réformes structurelles sont encore nécessaires dans le pays pour soutenir le secteur privé et se conformer aux conditions du Fonds monétaire international (FMI) pour un renflouement après une période d'inflation galopante.

Source : S&P Global Market Intelligence (données compilées en juillet 2024)

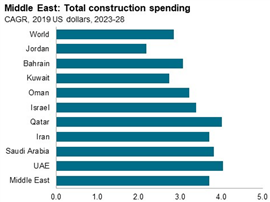

Source : S&P Global Market Intelligence (données compilées en juillet 2024)Forte croissance au Moyen-Orient malgré les « réalités budgétaires »

Hazelton a déclaré qu'au Moyen-Orient, il y a eu une pause cette année alors que certaines « réalités budgétaires » s'installaient. « Il y a beaucoup de projets majeurs qui sont en cours et nous pensons qu'ils continueront à l'être et nous ne prévoyons pas de recul, mais le rythme pourrait être réduit et certains de ces projets dont la date de fin était 2035 pourraient devenir 2038 », a-t-il déclaré.

Il a déclaré qu'il s'attendait à une croissance, en particulier dans les pays du Conseil de coopération du Golfe (Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis), à mesure que les réductions de production pétrolière seront progressivement levées. S&P Global a souligné que les dépenses de construction seraient supérieures à la moyenne au cours des cinq prochaines années au moins dans la région.

Alors que l’énergie a dominé les investissements dans la construction d’infrastructures au Moyen-Orient pendant de nombreuses années, les investissements futurs sont de plus en plus orientés vers les transports et les projets d’eau et d’assainissement. « Toutes les économies investissent dans les infrastructures nécessaires au niveau de croissance qu’elles connaissent », a expliqué Hazelton.

Dans le même temps, l’économie non pétrolière contribue également à stimuler la croissance de la construction non résidentielle sur des marchés comme l’Arabie saoudite, les Émirats arabes unis et le Qatar.

Source : S&P Global Market Intelligence (données compilées en juillet 2024)

Source : S&P Global Market Intelligence (données compilées en juillet 2024)L'Arabie saoudite est en tête en matière de croissance dans le sous-secteur non résidentiel, grâce à une série de mégaprojets sous les auspices de Vision 2030. Hazelton a également souligné les niveaux élevés de croissance aux Émirats arabes unis et a noté que même si l'Arabie saoudite devait ralentir un peu, de nombreuses années de forte croissance devraient perdurer.

Le Moyen-Orient connaît également des investissements importants dans les projets d’énergie verte. Hazelton a souligné que les rapports de l’Agence internationale de l’énergie (AIE) prévoyaient que la capacité renouvelable de la région augmenterait de 62 gigawatts entre 2023 et 2028, l’énergie solaire photovoltaïque représentant plus de 85 % de cette augmentation. Un tiers de cette croissance se produira en Arabie saoudite uniquement, où, par exemple, le parc solaire Mohammed bin Rashid Al Maktoum de 77 km² pourrait devenir le plus grand parc solaire à site unique au monde avec une capacité allant jusqu’à 5 000 MW.

Alors qu'il prononçait sa présentation, Israël se préparait à lancer des attaques terrestres contre le Hezbollah à l'intérieur du Liban et l'Iran lançait des frappes de missiles contre Israël.

Dans cette optique, Hazelton a émis une réserve concernant les perspectives du marché de la construction au Moyen-Orient, en lien avec le conflit en cours. « Nous ne pensons pas que cela se transformera en une guerre régionale. Bien sûr, si cela devait arriver, les perspectives seraient très différentes », a-t-il déclaré.

Restez connecté

Recevez les informations dont vous avez besoin, au moment où vous en avez besoin, grâce à nos magazines, newsletters et briefings quotidiens de renommée mondiale.

ENTREZ EN CONTACT AVEC L'ÉQUIPE